版權(quán)說明:本文檔由用戶提供并上傳,收益歸屬內(nèi)容提供方,若內(nèi)容存在侵權(quán),請進行舉報或認領(lǐng)

文檔簡介

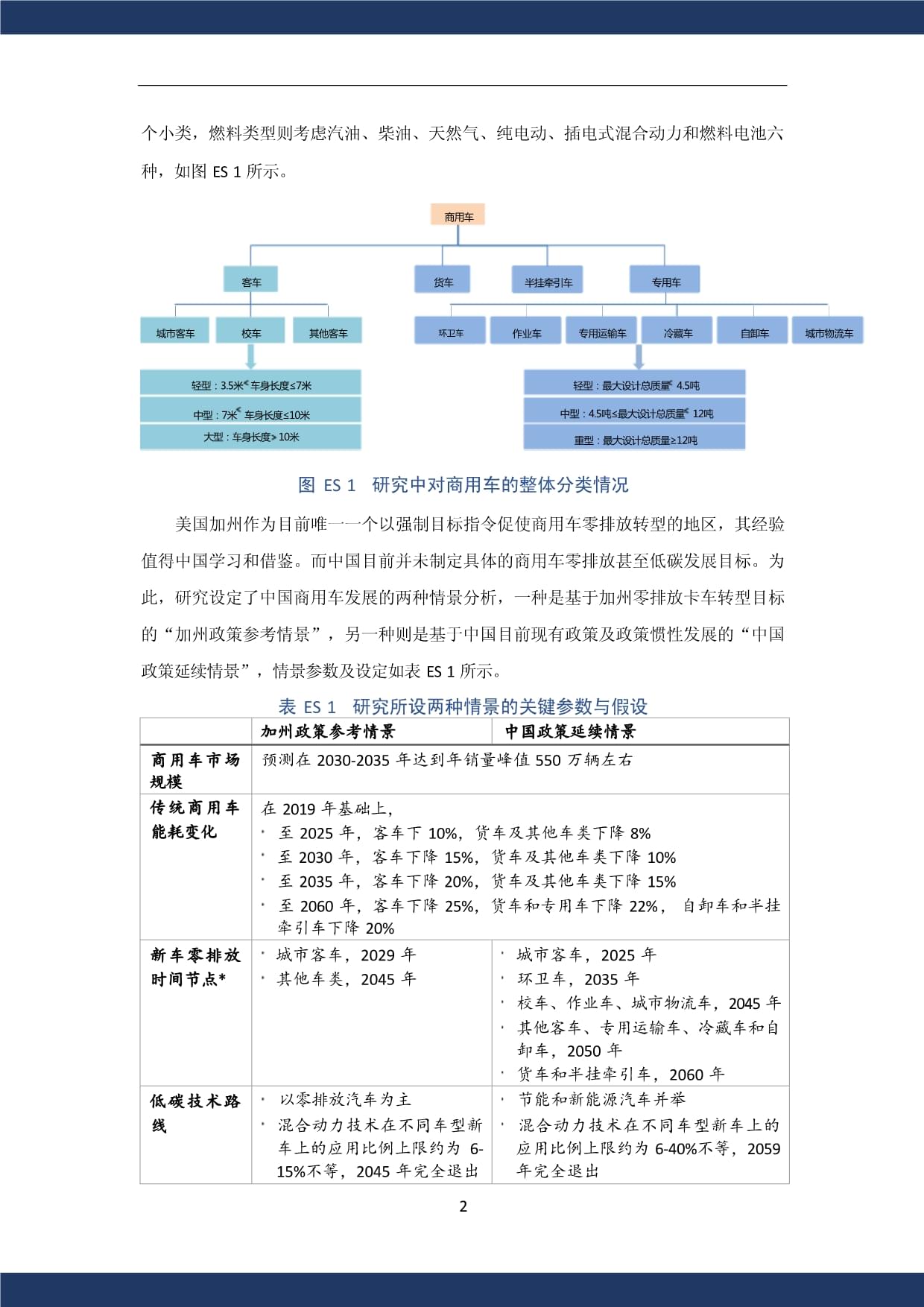

1 6 13 14 15 16 17 18 19 20 20 202.3商用車節(jié)能與新能源技術(shù) 24 28 29 31 35 35 37 373.2.2細分場景車類電動化發(fā)展現(xiàn)狀 383.3各類商用車電動化趨勢判斷 49 50 51 52 585.1碳中和目標下的商用車碳減排進程定位 58 605.3兩種情景中的關(guān)鍵參數(shù)與假設(shè) 615.4兩種情景下的能源消耗與碳排放趨勢 64 64 64 67 69 73 74 78 80執(zhí)行摘要在零排放轉(zhuǎn)型方面,乘用車具有明確和清晰的轉(zhuǎn)型方向,即以電動化為基本路線。而在商用車領(lǐng)域,受經(jīng)濟成本、多場景車型以及長途高負荷運行特征等因素綜合影響,動、插電式混合動力、增程式以及氫燃料電池等技術(shù))是討論和研究最多的技術(shù)方向,間節(jié)點仍在論證;其次,商用車電動化發(fā)展不均衡,公交客車基本已實現(xiàn)電動化發(fā)展十分初級的階段,零排放新車銷售占比低于1%;第三,商用車是重要的生產(chǎn)資1商用車市場傳統(tǒng)商用車新車零排放低碳技術(shù)路混合動力技術(shù)在不同車型新混合動力技術(shù)在不同車型新車上的2天然氣、甲醇等燃料應(yīng)用比例在現(xiàn)有基礎(chǔ)上逐漸降低,*注1)“中國政策延續(xù)情景”下各類車的電動化進程基于本研究對各類車的電動化現(xiàn)狀及潛力分析結(jié)果確定;(2)需要注意的是,“加州政策參考情景”中的零排放卡車比例在2035年之前參考《先進清潔卡車法規(guī)》,由于加州的卡車分類與中國差異較大,在研究中進行類別對應(yīng),即:Class2b-3對應(yīng)中國市場除客車外的其他所有車類中的輕型車,Class4-8對應(yīng)除客車外其他所有車類中的中型車和重型車,Class7-8(牽引車)則對應(yīng)半掛牽引車。在兩種情景下,車隊能源消耗量峰值分別約為266Mtoe(百萬噸油當(dāng)量)和276加州政策參考情景單位:百萬噸油當(dāng)量單位:百萬噸油當(dāng)量02020202420282032203620402044中國政策延續(xù)情景0202020242028203220362040204結(jié)果表明,商用車車隊的碳排放達峰時間節(jié)點受零排放車型導(dǎo)入速度的影響較小,34900800700600500400300020202022202020222024202620282030203220342036203820402042204420462048205020522054205620582060方案,鼓勵技術(shù)創(chuàng)新,及時引入商用車零排放積分交易5678CommercialCommercialVehiclesSpecialVehiclesSemi-tractortrailersSpecialVehiclesSemi-tractortrailersBusesOperatingvehiclesUrbanlogisticsvehiclesRefrigeratedvehiclesDumptrucksSanitationvehiclesPublicbusesOperatingvehiclesUrbanlogisticsvehiclesRefrigeratedvehiclesDumptrucksSanitationvehiclesLight-duty:GVW4.5tMedium-dutyLight-duty:GVW4.5tMedium-duty:4.5t≤GVW12tHeavy-duty:GVW≥12tMedium-duty:7米Bodylength≤10mLarge-duty:Bodylength10mChinesePolicyContinuationScenarioconsumptionsTimingforemissionvehiclesales9Note:*(1)By-yearrequirementsforthesalesofzero-emissionvehiclesindifferentcommercialvehiclecategoriesinS2weredeterminedbasedontheirstatusquoandpotentialsofelectrificationtransitioninChina.(2)InviewofthedifferentclassificationstandardsofcommercialvehiclesbetweenCaliforniaandChina,thesalesrequirementofzero-emissionClass2b-3trucksinCaliforniainS1isthesameasthatofalllight-dutyvehiclesexceptforlight-dutybusesinS2,thesalesrequirementofzero-emissionClass4-8trucksinS1isthesameasthatofallmedium-andheavy-dutyvehiclesexceptformedium-andlarge-dutybusesinS2,andClass7-8tractortrailersinS1asallsemi-tractortrailersinS2inthisstudy.EnergyEnergyuse,MtoeOilequivalent0ChinesePolicyContinuationSc0900800700600500400300020202024202820322036204020442048205220562060——ChinesePolicyContinuationScenario一、國外商用車電動化發(fā)展情況全球一體化和城鎮(zhèn)化的不斷推進加速了交通行業(yè)的發(fā)展,2000年以來全球交通行行業(yè)二氧化碳排放同比增長降低至0.5%。清潔化和電動化顯得尤為重要。但與乘用車相比,商用車電動化技術(shù)仍處于初級階年10月發(fā)布了《先進清潔卡車法規(guī)》首個征求意見稿(ProposedAdvancedCleanTrucks卡車車隊全部轉(zhuǎn)型為零排放汽車4,這相當(dāng)于從消費端明確了零排放卡各燃料類型新車占比注:根據(jù)歐盟分類習(xí)慣,公共汽車指buses,貨車指vans,卡車指trucks;數(shù)據(jù)來源:ACEA,https://www.ace車市場中電動車型和氫能驅(qū)動車型的比例提高至33%并在全球綠色汽車市場總至少保韓國最大的汽車企業(yè)現(xiàn)代集團也正在加快商用車電動化平臺發(fā)展1超過3/4,廣義的電動汽車在當(dāng)年新車市場上的比例僅為2.7%。年起氫燃料卡車購買者將獲得政府補助,2022年起商用氫燃料電池汽車將獲得加氫補銷量:萬輛07注:表中橫坐標年份后的括號里的數(shù)字表示該年度低排放汽車占在用車總量的比例。二、中國商用車市場發(fā)展和定義》標準中首次被提出,是指“在設(shè)計和技術(shù)特征上用于運送人員和貨物的汽由于歷史沿革因素,目前對商用車的分類標準并不統(tǒng)一。現(xiàn)行的標準包括《GB/T類型的術(shù)語和定牽引車、越野貨車、專用作業(yè)車和專用結(jié)構(gòu)設(shè)計和技行業(yè)統(tǒng)計最大設(shè)計總質(zhì)量、座位數(shù)和行業(yè)統(tǒng)計道路交通管理機車身長度、載客人數(shù)和最大公安統(tǒng)計1)廂式汽車-含專用運輸汽車和專用作2)罐式汽車-含專用運輸汽車和專用作3)專用自卸汽車-含專用運輸汽車和專結(jié)構(gòu)設(shè)計和技專用車輛4)倉柵式汽車-含專用運輸汽車和專用作業(yè)汽車5)起重舉升汽車-含專用運輸汽車和專6)特種結(jié)構(gòu)汽車-含專用運輸汽車和專資料來源:參考以上所列各標準具體內(nèi)容,iCET整理再進行細分。基于這一前提的分類方式多樣,具體情況視研究需要和數(shù)據(jù)可及性而定。商用車是重要的社會生產(chǎn)資料,整體市場發(fā)展與宏觀經(jīng)濟水平、國家和行業(yè)政策、使商用車銷量一掃頹勢達到430萬輛的高點。此后,商用車銷量分別在2013年和2018銷量,萬輛600400注:商用車銷量數(shù)據(jù)來自中國汽車工業(yè)協(xié)會;GDP增速根據(jù)中國統(tǒng)計年鑒相關(guān)數(shù)據(jù)核算短期內(nèi),客車市場缺少增長點,預(yù)計仍將持續(xù)小幅下降公路貨運量,億噸00公路客運量,億人次注:數(shù)據(jù)來自于中國統(tǒng)計年鑒及2020年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報1)高排放老舊柴油車的淘汰。老舊柴油車的污染物排放水平相當(dāng)于一輛普通乘用并對報廢車輛提供財政補貼。從重型車國三排放標準的實施時間段(2008/1/1-2)基建投資增多和城鎮(zhèn)化加速。長期以來基建投資在經(jīng)濟穩(wěn)增長舉措中扮演著重充電樁、大數(shù)據(jù)中心、人工智能和工業(yè)互聯(lián)網(wǎng)為核心的高科技領(lǐng)域?qū)⒂瓉戆l(fā)展風(fēng)口期,這也將拉動一批實體基建項目投資建設(shè)。與此同時,中國城鎮(zhèn)化仍處在快速提升時期,60%左右的城鎮(zhèn)化率仍遠低于發(fā)達國家80%的平均水平19,城鎮(zhèn)化建設(shè)必然也將帶動大3)快遞業(yè)的持續(xù)蓬勃和冷鏈、短途高頻商品4)汽車電動化轉(zhuǎn)型的推進。全球形勢下,汽車行業(yè)面臨全面電動化轉(zhuǎn)型挑戰(zhàn),商億噸公里0數(shù)據(jù)來源:中國-《中國統(tǒng)計年鑒2020》,美國-UnitedStatesDepartmentofTransportation,BureauofTransportationStatistics,/us-ton-miles-freight過去二十年來,商用車產(chǎn)銷在波動中保持增長趨勢,未來中國商用車市場仍存在放標準切換、老舊車淘汰等。在2020年商用車銷量達到513萬輛萬輛規(guī)模,而商用車在汽車總銷量中的占比一般在15%左右(2020年約20%據(jù)此推動這一轉(zhuǎn)型的主要工具,為用戶提供更經(jīng)濟的運輸方已投資氫燃料技術(shù),目前是唯一一家可與用戶一同運營車輛的重型汽車制其母公司豐田汽車已將2030年完成550萬輛電動車的銷售福特汽車將在2025年前加大在電動化領(lǐng)域,將堅定發(fā)展智能網(wǎng)聯(lián)電動化汽車及服務(wù)。為了順利實現(xiàn)“2035戰(zhàn)略”,陜汽控股集團2024-2025年新能源商用車銷量達到20萬輛,市場總占有率達到30%;一汽解放以“哥倫布計劃”為藍圖,全面加強在車聯(lián)網(wǎng)領(lǐng)域的自主技術(shù)突破,確立在車聯(lián)網(wǎng)領(lǐng)域的世界領(lǐng)先地出全新純電動輕型車平臺;2025年,形成輕、中、重全系列資料來源:iCET根據(jù)網(wǎng)絡(luò)資料整理而讓發(fā)動機更多地工作在低比油耗區(qū)域,從而實現(xiàn)更高的熱效率23。混合動力系統(tǒng)的動少,后者則是通過集成一個或多個電動機到變速器中形成帶電動機的自動變速器系統(tǒng)。專用混合動力系統(tǒng)開發(fā)的成本高昂,需要有規(guī)模化的市場需求作為支撐2在商用車領(lǐng)域發(fā)展混合動力技術(shù)的優(yōu)勢在于,混合動力系統(tǒng)效率高于純電動效率,額僅為0.1%25。中國大力推廣的新能源汽車納入了插電式混合動力和增程式電動車,但重工三家企業(yè)均有柴油混合動力牽引汽車銷售,但銷Liebherr礦用設(shè)備集集瑞聯(lián)合重工混合動力牽規(guī)劃,混合動力在商用車領(lǐng)域的規(guī)模應(yīng)用至少要推遲到純電動商用車占新能源商用車比例純電動商用車占新能源商用車比例數(shù)據(jù)來源:中國汽車工業(yè)協(xié)會及商用車保險數(shù)據(jù),iCET整理新能源汽車比例目標,極大地推動了純電動汽中國量產(chǎn)驅(qū)動電機重量比功率已經(jīng)達到4.0kW/kg以上,多個企業(yè)自主研發(fā)的車用槽柵純電動技術(shù)在商用車領(lǐng)域應(yīng)用仍面臨三個主要問題。第一,商用車應(yīng)用場景復(fù)雜,在較高的平均行駛里程下才能實現(xiàn)與傳統(tǒng)燃油《氫能基本戰(zhàn)略》9(2017.12)《氫能項目計劃》39(2020.11)《氣候中性的歐洲氫能戰(zhàn)略》2030年之后,爭取實現(xiàn)將可再生能源制氫,即“綠氫”車42國家級氫能發(fā)展規(guī)劃戰(zhàn)略文件尚二氧化碳,排放比約為1:11~1:5.556。通過碳捕獲價格較高,后者仍處在開發(fā)階段55。而且電解水制氫過程的碳排放取決于電能的清潔程用高壓氣態(tài)儲氫技術(shù),該技術(shù)體積比容量小,安全性不高,缺乏三、中國商用車電動化發(fā)展現(xiàn)狀及趨勢號、整備質(zhì)量、最大設(shè)計總質(zhì)量、產(chǎn)量和綜合工況油耗等信用場景對商用車進行分類更能夠反映不同類型車型進行電動化場景將客車和專用車進行細分,見圖7。由商用車貨車半掛牽引車客車貨車半掛牽引車客車城市客車環(huán)衛(wèi)車城市客車作業(yè)車校車專用運輸車其他客車冷藏車其他客車城市物流車銷量中的占比情況。可以看出,貨車、半掛牽引車和城市物流車是占比最大的除此之外,由于車輛大小不一,同一場景下的車型也存在較大的發(fā)展差異。例如,最大設(shè)計總質(zhì)量<4.5噸最大設(shè)計總質(zhì)量≥12噸座位數(shù)>9,3.5米<車身長度≤7米//的車輛分類依據(jù)的質(zhì)量是處半掛車傳遞到牽引車上的最增程式汽車)和燃料電池汽車的銷量之和占該類車全年銷量:萬輛50新能源商用車新車市場占比的成本優(yōu)勢。從市場發(fā)展來看,新能源商用車尚未進入成熟期,但在政策、行業(yè)環(huán)境、起步期培育期成長期成熟期?新能源城市公交繼續(xù)發(fā)力?新能源城市公交繼續(xù)發(fā)力?新能源汽車逐漸滲入環(huán)物流等領(lǐng)域?新能源汽車示范推廣項目推動?主要以新能源客車為主?混合動力客車占?公共領(lǐng)域新能源汽車逐漸飽和?新能源商用車運維體系建立和完善?中重型車領(lǐng)域新能源汽車進一步趨穩(wěn)發(fā)展?新增城市客車中新能源占比接近100%,存量逐步替代;?加強燃料電池汽車推廣示范應(yīng)用,尤其在中重型車領(lǐng)域?新能源貨車開始起步~20122013-20142015-202?202?+輕型車輛占比較低,中型和大型車輛市場份額分別超過40%和50%。型在城市客車新車市場的占比由2016年的81%增加至2020年的98%。其中,中型和大型城市客車的電動化趨勢較為同步,輕型城市客車的電動化程度相對偏低,但從2018城市客車細分市場份額城市客車細分市場份額城市客車輕型中型大型城市客車輕型中型大型注:電動化包含電動汽車、插電式混合動力汽車及燃料電池汽車。大型城市客車上,2017年之后,隨著相關(guān)電池汽車在這兩年也有了一定的發(fā)展,注:圓環(huán)由內(nèi)向外依次代表2016、2017、2018、2019和2020年新車市場情況。份額相對較低。現(xiàn)階段,校車新車市場中,汽、柴油驅(qū)動的傳統(tǒng)校車仍占據(jù)絕對優(yōu)除有少量天然氣校車外,其他節(jié)能型及新能源車型在該市校車市場份額校車中各燃料類型市場份額慢。由于這類客車主要是企業(yè)運營,對成本的敏感度較高。近幾年補貼標準連續(xù)退坡,其他客車細分市場份額I5%I5% 其他客車輕型中型大型貨車細分市場份額a汽柴油a天然氣a兩用燃料n電動注:右圖圓環(huán)由內(nèi)向外依次代表2016、2017、2018、2019和2020年新車市場情況。車型銷量占比達到6%,質(zhì)量段集中度很高。截至目前,牽引車領(lǐng)域仍以柴油和天然氣半掛牽引車各燃料類型車型占比a最大組合質(zhì)量是半掛牽引車在油耗測試中的衡量基準,其計算方法為:最大組合質(zhì)量=總質(zhì)量-半掛鞍座環(huán)衛(wèi)車在本研究中是指廣義上用于城市環(huán)境服務(wù)的車輛,包括各類形式的垃圾車、環(huán)衛(wèi)車細分市場份額環(huán)衛(wèi)車整體輕型中型重型注:電動化包含電動汽車、插電式混合動力汽車及燃料電池汽車。作業(yè)車細分市場份額作業(yè)車中各燃料類型市場份額險品運輸車、畜禽運輸車等,另一類是包含特殊構(gòu)造或執(zhí)行專用任務(wù)的車輛,如囚車、專用運輸車細分市場份額專用運輸車中各燃料類型市場份額線物流運輸,而輕型車則主要負責(zé)城市區(qū)域配送,銷量與前整體的電動化率不高,近兩年僅為1%左右,電動化車型銷售集中在中輕型車領(lǐng)冷藏車細分市場份額冷藏車中各燃料類型市場份額自卸車細分市場份額專用車整體輕型中型重型研究中所指城市物流車是按照國標GB/T29912著補貼退坡,電動化滲透率又滑落至5%左右。細分市場中,中型物流車的新車電動化城市物流車細分市場份額城市物流車輕型中型重型新能源汽車的成本、技術(shù)、政策、運營使用政策是加速其電動化的重要因素之一,屬于未來電動化發(fā)展的第三、四梯隊。四、商用車能源消耗和碳排放評價模型車輛周期的碳排放占全生命周期碳排放的比例浮動范圍較大62,63,64,尤其是近幾年隨著電動汽車的單位里程能耗不斷下降,車輛周期碳排放占比有增加的趨勢。于卡車而2014年交通運輸溫室氣體排放量約為8.2億噸二氧化碳當(dāng)量,其中二氧化碳排放占比和碳排放進行核算。影響商用車能源消耗及碳排放水平的因素包括,各類車型保有量、各類車型單車能耗水平、各類車型平均活動水平(VKT)及不同燃料類型車型比例。基首先,基于情景參數(shù)設(shè)定,將車輛保有結(jié)構(gòu)按照研究邊界中設(shè)定的種類和車齡進Energyi=∑EQ\*jc3\*hps16\o\al(\s\up4(n),j)=1(Vsi,j×AFEi,j×VKTi,j×Deni,j)(4-1)Energyi=∑EQ\*jc3\*hps16\o\al(\s\up4(n),j)=1(Vsi,j×AFEi,j×VKTi,j×∝i)(4-3)Energyi=∑EQ\*jc3\*hps16\o\al(\s\up4(n),j)=1(Vsi,j×AFEi,j×VKTi,j)(4-4)00注:表中碳排放因子來自于參考文獻67該規(guī)定也僅對汽車最長使用年限進行了約束,從中仍然難以獲得不同汽車的使用性能、理論上車輛存活率曲線應(yīng)根據(jù)歷年各類車輛的銷量和保有量數(shù)據(jù)進行擬合,不過90%80%70%60%50%40%30%五、中國商用車電動化發(fā)展情景分析研究也僅以電動化發(fā)展情景來分析商用車車隊碳排放達峰和終端凈零排放的時間節(jié)點。量量0考慮燃料周期碳排放,還需要電力行業(yè)、制氫行業(yè)等領(lǐng)域不斷即便在“HDR情景”下,到2045年交通領(lǐng)域碳排放較1990年水平下降至少80%,在另兩種情景下降幅更大,分別約為87%和92%。需要說明的是,本研究中無法給出商用車車隊碳中和的中國方面,隨著“2030年前碳達峰和2060年前碳中和”目標的提出,商用車領(lǐng)域要反復(fù)考量。與加州相比,中國交通領(lǐng)域的“雙碳”目標實現(xiàn)時間表仍處在論//《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-/《節(jié)能與新能源汽車技術(shù)路線圖/的中重型卡車全部為零排放/*注:表中資料為iCET根據(jù)公開資料整理,其中,中國方面缺乏針對商用車行業(yè)的具體目標和政策,表中所列均為汽車行業(yè)的整體目標。具體場景的車類中,還應(yīng)分別考慮。例如:中國城市客車電動化比例已遠遠術(shù)在長途貨車、半掛牽引車上的應(yīng)用前景最好,專用車次之,在客車上應(yīng)用比例最低。能不是主流。在“中國政策延續(xù)情景”下,以《節(jié)能與新能源汽車技術(shù)路線圖(2.0)》商用車市場規(guī)模傳統(tǒng)商用車能新車零排放時比例在現(xiàn)有基礎(chǔ)上逐漸降混合動力技術(shù)在不同車型新車上的天然氣、甲醇等燃料應(yīng)用比例在現(xiàn)出*注1)“中國政策延續(xù)情景”下各類車的電動化進程基于本報告第三章的相關(guān)結(jié)果確定;(2)需要注意的是,“加州政策參考情景”中卡車的零排放比例在2035年之前參考《先進清潔卡車法規(guī)》,由于加州的卡車分類與中國差異較大,在研究中進行類別對應(yīng),即:Class2b-3對應(yīng)中國市場除客車外的其他所有車類中的輕型車,Class4-8對應(yīng)除客車外其他所有車類中的中型車和重型車,Class7-8(牽引車)則對應(yīng)半掛牽引車。專用車(不含自注:表中均指銷量加權(quán)平均后的油耗數(shù)值00商用車車隊整體能源消耗量呈現(xiàn)較為尖銳的峰形,即在達峰后能源消耗量可快加州政策參考情景單位:百萬噸油當(dāng)量單位:百萬噸油當(dāng)量020202024202820322036204020442048205220562060中國政策延續(xù)情景350300020202024202820322036204020442048205220562060汽油柴油天然氣電能氫能氫能在能源消耗總量中的占比不斷提升,最終基本與客車9能源消耗量,Mtoe能源消耗量,Mtoe能源消耗量,Mtoe能源消耗量,Mtoe7654321020202024202820322036204020442048205220562060987654321020202024202820322036204020442048205220562060貨車8060402002020202420282032203620402044204820522056206080604020020202024202820322036204020442048205220562060汽油柴油NG電能氫能00專用車(不含自卸車)能源消耗量,Mtoe能源消耗量,Mtoe400202020242028203220362040204420482052205620604002020202420282032203620402044204820522056206000注:上圖中,左側(cè)代表“加州政策參考情景”結(jié)果,右側(cè)代表“中國政曲線之間的面積代表“加州政策參考情景”相對于“中國政策延具有顯著的碳減排效益。900800700600500400300200020202022202020222024202620282030203220342036203820402042204420462048205020522054205620582060202020242028203220362040204420482052205620603000專用車(不含自卸車)202020242028203220362040204420482052205620603000專用車(不含自卸車)504003000202020242020202420282032203620402044204820522056206020202024202820322036204020442048205220562060半掛牽引車40020202024202020242028203220362040204420482052205620604002020202420202024202820322036204020442048205220562060六、討論與不確定性分析研究結(jié)果顯示,商用車車隊的碳達峰時間節(jié)點受零排放車型導(dǎo)入速度的影響較小,技術(shù)在商用車上的應(yīng)用還存在一些挑戰(zhàn),未來是否有更加合適的新技術(shù)出現(xiàn)也未可知。在實施層面允許的條件下,以碳減排目標衡量和驅(qū)動商用車低碳發(fā)展的方向值得研究。富全面的基礎(chǔ)數(shù)據(jù)是校準模型和獲得更加精確結(jié)果沒有政策鼓勵的前提下對現(xiàn)階段不成熟且應(yīng)用程度不高的技術(shù)投入大量精力。七、總結(jié)倍多,2020年商用車銷量也是2008年銷量的近兩倍。生鮮、冷鏈配送以及物銷售中的零排放車型占比均不超過1%,混合動力技術(shù)未見規(guī)模應(yīng)用。專用車領(lǐng)域,除城市物流車有4-14%的零排放汽車比例(指其他車類零排放汽車占比均在4%以下。整體上,城市客車外的其他商用車零生物及可再生燃料推廣、傳統(tǒng)車能耗改善等多個方面出臺針對性政策和目標。八、政策建議在低碳和零排放轉(zhuǎn)型道路上存在著一些挑戰(zhàn),基于此我了一系列法規(guī)、標準和行政命令,為汽車低碳發(fā)展提供了較為清晰的發(fā)展路徑與規(guī)劃。不足。2021-2030時期是商用車碳撐,在不限制商用車使用的前提下,通過多種舉措盡早實現(xiàn)商用車碳中和有重要意義。均有所降低;在中低速條件下,排放顆粒數(shù)量和一氧化碳降幅較為明顯”75。公里/客車貨車半掛牽專用車輕型輕型重型輕型重型201935000480005000026000330005400053000260003400048000203035500480005000027000340005500054000270003500049000204036000475004900028000350005600055000280003600050000205036000475004900028000360005700056000280003700051000206036000470004900028000360005700056000280003700051000公里/輕型重型20192600033000540002030270003400055000204028000350005600020502800036000570002060280003600057000L/100km客車貨車半掛牽專用車輕型輕型重型輕型重型201922.08.920.239.744.020.139.220258.236.540.59.636.120308.035.739.69.435.320359.67.633.737.48.833.320609.16.931.035.08.130.7L/100km輕型重型201922.742.1202520.938.7203020.437.9203535.8206033.0參考資料2CaliforniaAirResourcesBoard,https:3CaliforniaAirResourcesBoard,/rulemaking/20194OfficeofGovernorGavinNewsom,https://announces-california-will-phase5EuropeanCommission,https://ec.europa.eu/clima/policies/transport/vehicles/heavy_en6ACEA,https://www.acea.auto/figure/eu-commercial-vehicle-pro

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯(lián)系上傳者。文件的所有權(quán)益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網(wǎng)頁內(nèi)容里面會有圖紙預(yù)覽,若沒有圖紙預(yù)覽就沒有圖紙。

- 4. 未經(jīng)權(quán)益所有人同意不得將文件中的內(nèi)容挪作商業(yè)或盈利用途。

- 5. 人人文庫網(wǎng)僅提供信息存儲空間,僅對用戶上傳內(nèi)容的表現(xiàn)方式做保護處理,對用戶上傳分享的文檔內(nèi)容本身不做任何修改或編輯,并不能對任何下載內(nèi)容負責(zé)。

- 6. 下載文件中如有侵權(quán)或不適當(dāng)內(nèi)容,請與我們聯(lián)系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔(dān)用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 中大mba提前面試題目及答案

- 綏化市重點中學(xué)2024-2025學(xué)年化學(xué)高二第二學(xué)期期末學(xué)業(yè)水平測試模擬試題含解析

- 新疆巴州三中2025年高二數(shù)學(xué)第二學(xué)期期末綜合測試試題含解析

- 車輛損傷賠償與車輛維修進度監(jiān)督合同

- 休閑農(nóng)莊場地委托出租及鄉(xiāng)村旅游服務(wù)合同

- 物業(yè)公司車庫租賃轉(zhuǎn)售合同

- 智能化工廠場地租賃合同安全與環(huán)保要求

- 商務(wù)區(qū)車場租賃及商業(yè)配套服務(wù)合同

- 廣東省廣州市海珠區(qū)2025年八年級下學(xué)期期末數(shù)學(xué)試題及參考答案

- 實習(xí)總結(jié)或體會(15篇)

- 一年級100以內(nèi)計算練習(xí)題(口算、豎式)-100以內(nèi)的計算題

- 中亞高校漢語國際教育發(fā)展現(xiàn)狀研究

- 蘇教版六年級下冊數(shù)學(xué)《3、可能性》課件

- 夏季防暑降溫培訓(xùn)課件

- 【淺析如何將游戲化課程融入幼兒一日活動之中2600字】

- NFPA59A2021中文版液化天然氣生產(chǎn)儲存和裝運標準

- 消防接警調(diào)度崗位理論知識考試題庫匯總-上(單選題)

- GB/T 15256-1994硫化橡膠低溫脆性的測定(多試樣法)

- 克雷洛夫寓言閱讀測試題及參考答案

- 班組長執(zhí)行力管理培訓(xùn)

- 邁爾尼《戰(zhàn)爭》高考文學(xué)類文本閱讀練習(xí)及答案名師資料匯編

評論

0/150

提交評論