下載本文檔

版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

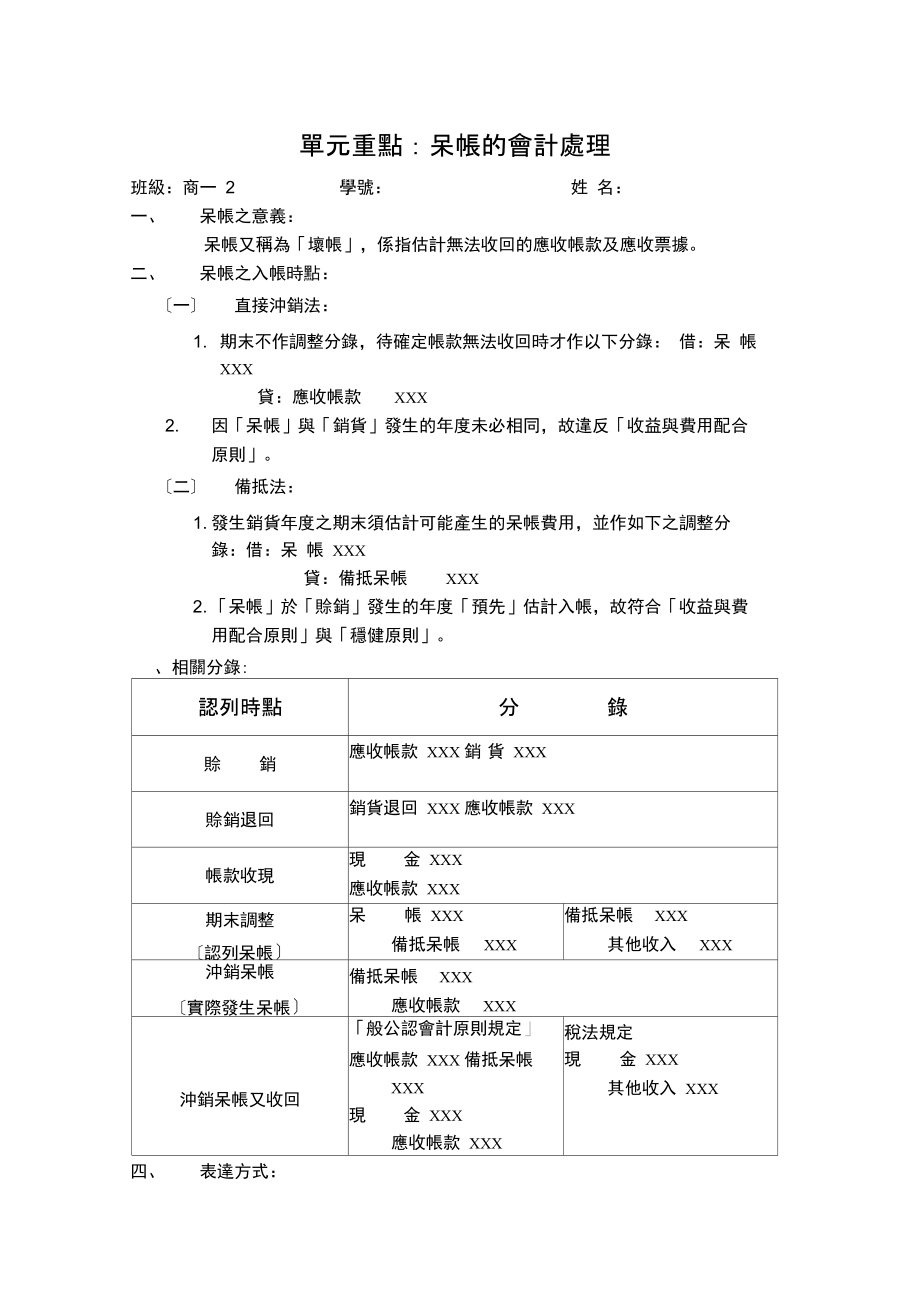

1、單元重點:呆帳的會計處理班級:商一 2學號:姓 名:一、呆帳之意義:呆帳又稱為壞帳,係指估計無法收回的應收帳款及應收票據。二、呆帳之入帳時點:一直接沖銷法:1. 期末不作調整分錄,待確定帳款無法收回時才作以下分錄: 借:呆 帳 XXX貸:應收帳款XXX2. 因呆帳與銷貨發生的年度未必相同,故違反收益與費用配合 原則。二備抵法:1. 發生銷貨年度之期末須估計可能產生的呆帳費用,並作如下之調整分 錄:借:呆 帳 XXX貸:備抵呆帳XXX2. 呆帳於賒銷發生的年度預先估計入帳,故符合收益與費 用配合原則與穩健原則。、相關分錄:認列時點分錄賒銷應收帳款 XXX 銷貨 XXX賒銷退回銷貨退回 XXX 應

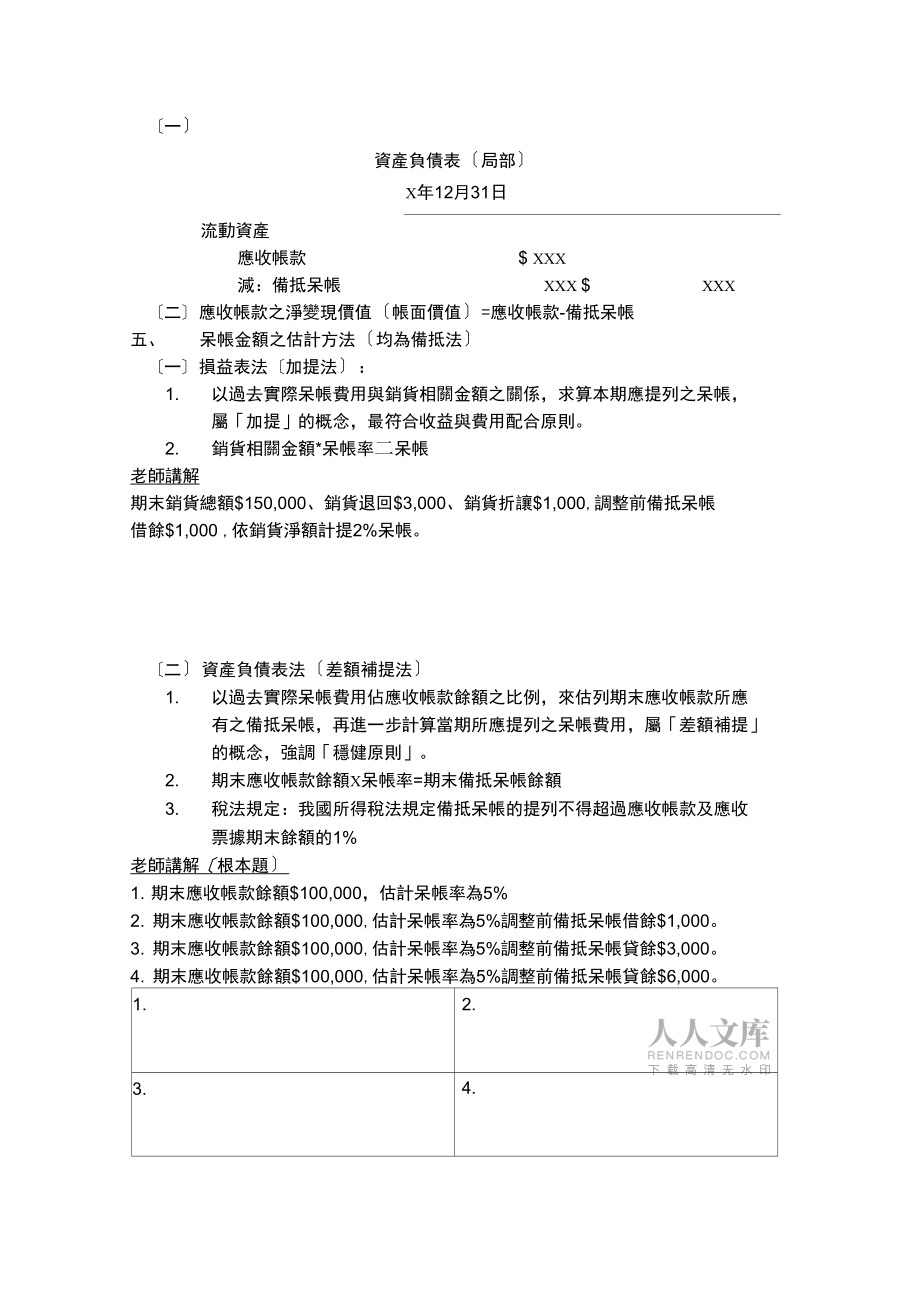

2、收帳款 XXX帳款收現現金 XXX應收帳款 XXX期末調整認列呆帳呆帳 XXX備抵呆帳XXX備抵呆帳XXX其他收入XXX沖銷呆帳實際發生呆帳備抵呆帳XXX應收帳款XXX般公認會計原則規定稅法規定沖銷呆帳又收回應收帳款 XXX 備抵呆帳 XXX現金 XXX應收帳款 XXX現金 XXX其他收入 XXX四、表達方式:一資產負債表局部X年12月31日流動資產應收帳款$ XXX減:備抵呆帳XXX $XXX二應收帳款之淨變現價值帳面價值=應收帳款-備抵呆帳五、呆帳金額之估計方法均為備抵法一損益表法加提法:1. 以過去實際呆帳費用與銷貨相關金額之關係,求算本期應提列之呆帳, 屬加提的概念,最符合收益與費用配

3、合原則。2. 銷貨相關金額*呆帳率二呆帳老師講解期末銷貨總額$150,000、銷貨退回$3,000、銷貨折讓$1,000,調整前備抵呆帳借餘$1,000 ,依銷貨淨額計提2%呆帳。二資產負債表法差額補提法1. 以過去實際呆帳費用佔應收帳款餘額之比例,來估列期末應收帳款所應 有之備抵呆帳,再進一步計算當期所應提列之呆帳費用,屬差額補提 的概念,強調穩健原則。2. 期末應收帳款餘額X呆帳率=期末備抵呆帳餘額3. 稅法規定:我國所得稅法規定備抵呆帳的提列不得超過應收帳款及應收 票據期末餘額的1%老師講解根本題1. 期末應收帳款餘額$100,000,估計呆帳率為5%2. 期末應收帳款餘額$100,00

4、0,估計呆帳率為5%調整前備抵呆帳借餘$1,000。3. 期末應收帳款餘額$100,000,估計呆帳率為5%調整前備抵呆帳貸餘$3,000。4. 期末應收帳款餘額$100,000,估計呆帳率為5%調整前備抵呆帳貸餘$6,000。1.2.3.4.老師講解(進階題)嚕嚕米公司於96年底應收帳款餘額$320,000,備抵呆帳貸餘$16,000。於97年 間發生以下交易,試作:1. 作平時之分錄: 共賒銷$1,600,000。(2) 共收取帳款$1,120,000(不含已沖銷呆帳之收回)。(3) 沖銷$20,000呆帳。已沖銷呆帳中$5,000經證實可收回,並已收回$3,000。2. 計算97年底調整

5、前備抵呆帳餘額。3. 試依:(1)損益表法,依賒銷淨額的2%提列呆帳。(2)資產負債表法,該公司每年採相同呆帳率提列呆帳。作97年底呆帳之調整分錄,並計算97年底調整後備抵呆帳餘額。1.(1)1.(2)1.(3)12.3.(1)3.(2)學生練習一期末銷貨總額$200,000、銷貨運費$5,000、銷貨退回$3,000、銷貨折讓$2,000 , 調整前備抵呆帳貸餘$1,000 ,依銷貨淨額計提2%呆帳,試作調整分錄。學生練習二期末應收帳款餘額$200,000,呆帳估計為應收帳款餘額1%試依以下情況作調 整.分錄。調整前備抵呆帳借餘$500調整前備抵呆帳貸餘$800學生練習三期末應收帳款餘額$2

6、00,000,應收票據餘額$300,000,調整前備抵呆帳貸餘 $2,000 ,依稅法規定之呆帳率計提呆帳。學生練習四期初應收帳款餘額$50,000,備抵呆帳貸餘$100,年中賒銷商品$30,000,收回帳 款$20,000,期末按應收帳款餘額計提2%呆帳。學生練習五期初應收帳款餘額$150,000,備抵呆帳貸餘$3,000,期中發生呆帳$10,000,收 回呆帳$5,000,期末依應收帳款餘額計提1%呆帳,請作期末調整之分錄。學生練習六小新公司96年初應收帳款餘額$100,000,備抵呆帳貸餘$1,200。於96年間發生 以下交易,試作以下相關分錄:1. 作平時之分錄:1顧客因公司倒閉,帳款收回無望,即予沖銷 $3,000。收回前已沖銷之帳款$1,000。2. 期末依應收帳款餘額計提1%呆帳,請作96年底呆帳之調整分錄。1.(1)1.(2)2.學生練習七可兒公司97年初應收帳款餘額$500,000,備抵呆帳貸餘$20,000。於97年間共 發生賒銷$1,000,000、而賒銷被退貨$20,000,銷貨運費$30,000,收取帳款 $1,200,000不含沖銷呆帳之收回,並發生以下交易,試作以下相關分錄:1.作平時之分錄:1沖銷$25,000呆帳。2以前年度沖銷之呆帳於本年度收回$15

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 營養品批發市場的數字化轉型策略規劃與執行考核試卷

- 2025年液位傳感器項目發展計劃

- 豆類食品加工技術創新案例解析考核試卷

- 球類產業新興市場開拓與風險控制考核試卷

- 2025年非公路礦用車項目建議書

- 2025年超臨界高溫、高壓汽輪發電機組合作協議書

- 2025年教師資格之中學化學學科知識與教學能力每日一練試卷B卷含答案

- 貓咪兒童課件

- 工業產品造型設計課件

- 狗的模板課件

- 船舶制造業行業痛點與解決措施

- 危險性較大的專項施工方案審批表

- 2023年江蘇南京林業大學招聘專職輔導員15人(第二批)筆試參考題庫(共500題)答案詳解版

- 機場凈空區域

- 跨海林路公路防護棚施工方案

- 全國優質課一等獎教師信息化教學設計和說課大賽高中中職數學《計數原理》課件

- (23)-9.3《藝術學概論》第九章第三節 藝術批評的維度與方法

- 金融企業呆賬核銷管理辦法(2021年修訂版)

- 訴訟財產保全

- 江蘇省對口高考歷年真題分類匯總(數學)(職教高考)

- 種子凈度分析的目的和內容

評論

0/150

提交評論