版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

第六章銷售業務的核算企業產品生產完畢后,企業必須通過銷售過程實現產品價值。銷售是企業生產經營過程中最為重要的環節,直接關系到企業所創造的價值能否得到社會的承認,能否實現資產從實物資產或勞務到貨幣資金的轉換,能否實現利潤,為下一個資金的循環做好資金準備,以期實現企業價值的最大化。第一,銷售收入的核算;第二,銷售產品生產成本的結轉;第三,銷售費用的核算,銷售稅金的計算。7/20/20231第六章銷售業務的核算第一節銷售業務的確認一、商品銷售收入的概念1、收入是指企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入。包括商品銷售收入、提供勞務收入和讓渡資產使用權收入。

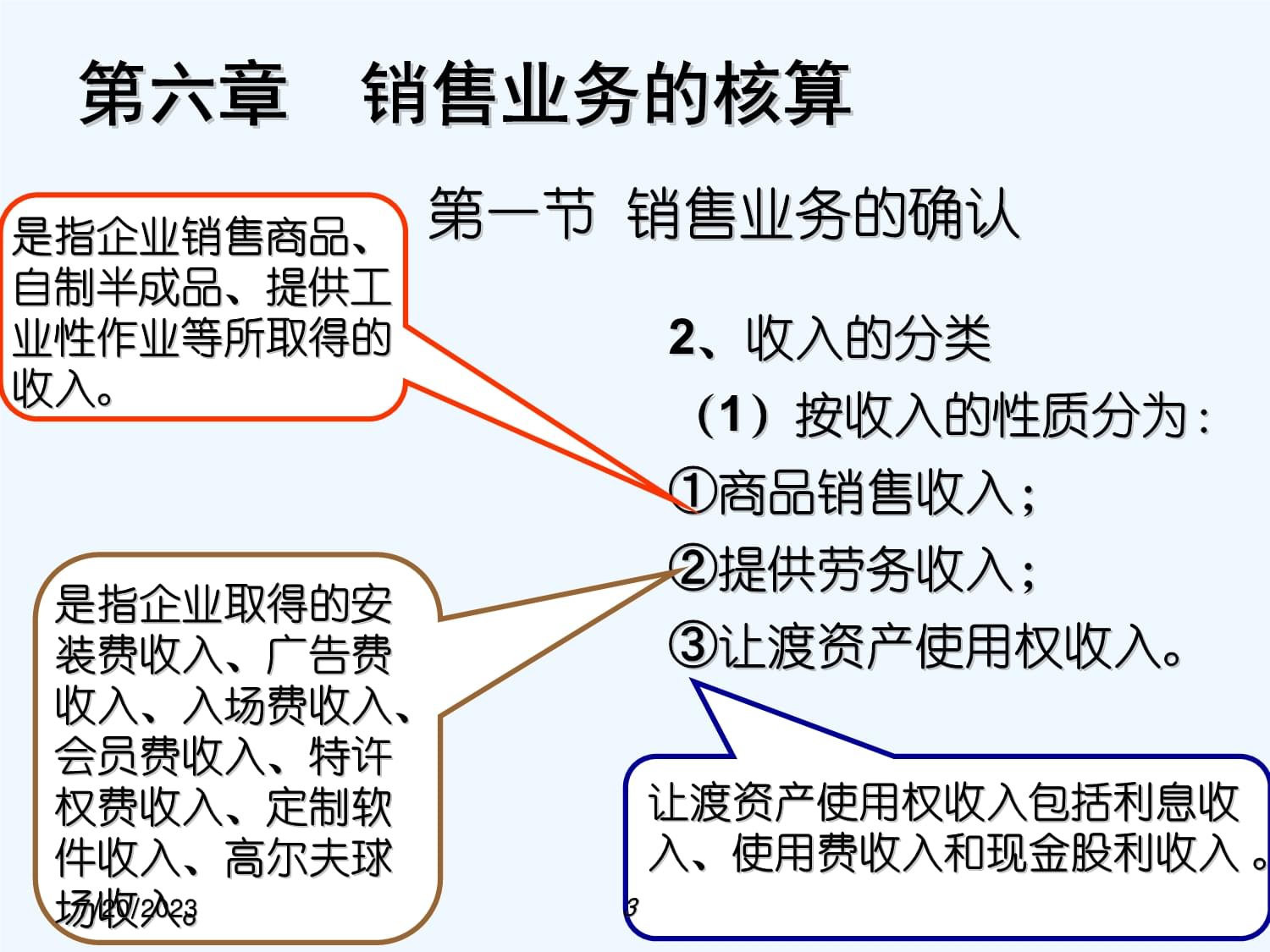

教材:收入是指企業在銷售商品過程中形成的經濟利益的總流入,包括銷售商品收入、勞務收入、利息收入、使用費收入、租金收入、股利收入等。7/20/20232第六章銷售業務的核算第一節銷售業務的確認2、收入的分類(1)按收入的性質分為:①商品銷售收入;②提供勞務收入;③讓渡資產使用權收入。是指企業銷售商品、自制半成品、提供工業性作業等所取得的收入。讓渡資產使用權收入包括利息收入、使用費收入和現金股利收入。是指企業取得的安裝費收入、廣告費收入、入場費收入、會員費收入、特許權費收入、定制軟件收入、高爾夫球場收入。7/20/20233第六章銷售業務的核算第一節銷售業務的確認2、收入的分類(2)按企業經營業務的主次分:①主營業務收入②其他業務收入。主營業務:是指企業為完成其經營目標而從事的日常活動中的主要活動。(營業執照)主營業務收入是指企業經常性地、主要的業務所產生的收入。商品流通企業——銷售商品;旅游服務企業——門票收入、客房收入、餐飲收入;7/20/20234第六章銷售業務的核算第一節銷售業務的確認2、收入的分類(2)按企業經營業務的主次分:①主營業務收入②其他業務收入。其他業務:是指主營業務以外的其他日常活動,屬于企業日常活動中次要的交易。(營業執照)其他業務收入是指企業非經常性地、兼營的業務所產生的收入。如企業:除商品銷售以外的材料銷售、包裝物出租和代銷商品收入7/20/20235第六章銷售業務的核算第一節銷售業務的確認二、商品銷售收入的確認商品銷售收入的確認,實際上是指收入在什么時候入賬,并在利潤表上反映。只有同時符合以下五項條件時:第一,企業已將商品所有權上的主要風險和報酬轉移給購貨方;第二,企業既沒有保留通常與所有權相聯系的繼續管理權,也沒有對已售出的商品實施有效的控制;第三,收入的金額能夠可靠的計量;第四,相關經濟利益很可能流入企業;第四,相關的、已發生的或將發生的成本能夠可靠地計量。7/20/20236第二節銷售業務的核算一、應設置的賬戶1、主營業務收入主營業務收入(收入類)增加減少明細賬-品種7/20/20237第二節銷售業務的核算一、應設置的賬戶1、主營業務收入主營業務收入(收入類)增加減少銀行存款應收賬款應收票據預收賬款應交稅金-增本年利潤7/20/20238第二節銷售業務的核算一、應設置的賬戶2、主營業務成本主營業務成本(費用類)減少增加明細賬-品種(與收入對應)7/20/20239第二節銷售業務的核算一、應設置的賬戶2、主營業務成本主營業務成本(費用類)減少增加庫存商品本年利潤7/20/202310第二節銷售業務的核算一、應設置的賬戶3、其他業務收入其他業務收入(收入類)增加減少明細賬-種類7/20/202311只有銷售原材料時第二節銷售業務的核算一、應設置的賬戶3、其他業務收入其他業務收入(收入類)增加減少銀行存款應收賬款應收票據預收賬款應交稅金-增本年利潤7/20/202312第二節銷售業務的核算一、應設置的賬戶4、主營業務成本其他業務支出(費用類)減少增加明細賬-品種(與收入對應)7/20/202313第二節銷售業務的核算一、應設置的賬戶4、主營業務成本其他業務支出(費用類)減少增加原材料本年利潤包裝物7/20/202314第二節銷售業務的核算一、應設置的賬戶6、應收賬款、應收票據主營業務收入(收入類)增加減少銀行存款應收賬款應收票據預收賬款應交稅金-增本年利潤明細賬問題7/20/202315第二節銷售業務的核算一、應設置的賬戶7、預收賬款主營業務收入(收入類)增加減少銀行存款應收賬款應收票據預收賬款應交稅金-增本年利潤明細賬問題7/20/202316第二節銷售業務的核算一、應設置的賬戶7、預收賬款應交稅金-增本年利潤主營業務收入增加減少明細賬問題銀行存款預收賬款(負債類)增加減少7/20/202317第二節銷售業務的核算二、商品銷售業務的核算(一)收到銷貨款情況下主營業務收入(收入類)減少銀行存款應交稅金-增本年利潤58500850050000【例6-1】P127①7/20/202318第二節銷售業務的核算二、商品銷售業務的核算(一)收到銷貨款情況下【例6-1】P127主營業務成本(費用類)減少庫存商品本年利潤3000030000②7/20/202319第二節銷售業務的核算二、商品銷售業務的核算(一)收到銷貨款情況下【例6-1】P127主營業務稅金及附加(費用類)減少4700應交稅金-應交城建稅本年利潤其他應交款-教育附加500200③應交稅金-應交消費稅40007/20/202320第二節銷售業務的核算二、商品銷售業務的核算(二)收到商業匯票情況下主營業務收入(收入類)減少應收票據應交稅金-增本年利潤58500850050000【P127例6-2】①不帶利息7/20/202321第二節銷售業務的核算二、商品銷售業務的核算(二)收到商業匯票情況下【P127例6-2】主營業務成本(費用類)減少庫存商品本年利潤3500035000②7/20/202322第二節銷售業務的核算二、商品銷售業務的核算(二)收到商業匯票情況下主營業務收入(收入類)減少應收票據應交稅金-增本年利潤11700017000100000【P127例6-3】①帶利息7/20/202323第二節銷售業務的核算二、商品銷售業務的核算(二)收到商業匯票情況下【例6-3】主營業務成本(費用類)減少庫存商品本年利潤8000080000②帶利息7/20/202324第二節銷售業務的核算二、商品銷售業務的核算(二)收到商業匯票情況下帶利息對于帶息的應收票據,應于中期期末和年度終了,按規定計算票據利息,并增加應收票據的賬面價值,同時沖減財務費用。應計提的利息可以按照以下公式計算:應計提的票據利息=應收票據票面金額×票面利率×票據持有期限6月30日時間上的統一時間上的統一“算頭不算尾”或“算尾不算頭”7/20/202325第二節銷售業務的核算二、商品銷售業務的核算(二)收到商業匯票情況下應計提的票據利息=應收票據票面金額×票面利率×票據持有期限=117000×5%÷12×4=1950(元)

【P128例6-4】年、月、日利率?7/20/202326第二節銷售業務的核算二、商品銷售業務的核算(二)收到商業匯票情況下應計提的票據利息=應收票據票面金額×票面利率×票據持有期限=117000×5%÷12×4=1950(元)

【例6-4】7/20/202327主營業務收入應收票據應交稅金-增11700017000100000財務費用19501950銀行存款票據到期價值=票面金額+利息=票面金額+票面金額×利率×期限=117000+117000×5%÷12×6=1199251199251189509757/20/202328【P128例6-6】ABC公司如【例6-3】中的應收票據,在2005年2月28日到期時,仍無法收回,則ABC公司應作如下賬務處理:借:應收賬款118950貸:應收票據118950該票據尚未計提利息975元,在備查簿中登記。二、商品銷售業務的核算

(二)收到商業匯票情況下7/20/202329二、商品銷售業務的核算

(二)收到商業匯票情況下貼現:什么是?為什么?怎么辦?貼現息:貼現時企業付給銀行的利息稱為貼現利息;貼現率:銀行計算貼現利息的利率稱為貼現率;貼現凈額:企業從銀行獲得的票據到期值扣除貼現利息后的貨幣收入,稱為貼現凈額。7/20/202330=票面到期價值×貼現利率×貼現天數貼現凈額=票據到期值-貼現息=票面金額+利息=票面金額×利率×票據期限7/20/202331【P129例6-7】ABC公司2005年6月22日將持有的一張商業匯票向銀行貼現。該票據出票日為2005年4月30日,面值200000元,票面利率9%,期限為5個月。銀行貼現率10%。7/20/202332=207500×10%÷360×貼現天數=5763.89(元)貼現凈額=票據到期值-貼現息=200000+利息=207500(元)=200000×9%÷12×5=7500(元)

=9+31+31+30-1=100(天)7/20/202333【P129例6-7】ABC公司2005年6月22日將持有的一張商業匯票向銀行貼現。該票據出票日為2005年4月30日,面值200000元,票面利率9%,期限為5個月。銀行貼現率10%。貼現天數=9+31+31+30-1=100(天)票據到期值=200000×(1+9%×5÷12)=207500(元)貼現息=207500×10%÷360×100=5763.89(元)貼現凈額=207500-5763.9=201736.11(元)“算頭不算尾”或“算尾不算頭”7/20/202334財務費用短期借款201736.115763.89207500.00銀行存款7/20/202335二、商品銷售業務的核算

(二)收到商業匯票情況下借:銀行存款201736.11財務費用5763.89貸:短期借款207500【例6-7】ABC公司2005年6月22日將持有的一張商業匯票向銀行貼現。該票據出票日為2005年4月30日,面值200000元,票面利率9%,期限為5個月的票據。銀行貼現率10%。7/20/202336二、商品銷售業務的核算

(三)賒銷方式下銷售收入的核算相關觀念:A.銷售退回;B.銷售折讓;C.銷售折扣。商業折扣;現金折扣。表示形式:“折扣/付款期限”“2/10、1/20、n/30”記賬時:“凈價法”、“總價法”會計制度:應收賬款應以未減去現金折扣的金額作為入賬價值;實際發生的現金折扣,作為一種理財費用計入財務費用。7/20/202337二、商品銷售業務的核算

(三)賒銷方式下銷售收入的核算【例6-8】ABC公司向A公司銷售一批產品,按照價目表上標明的價格計算,其售價金額為20000元,由于是批量銷售,A公司給予ABC公司10%的商業折扣,金額為2000元,適用的增值稅率為17%。7/20/202338二、商品銷售業務的核算

(三)賒銷方式下銷售收入的核算主營業務收入應收賬款應交稅金-增180003060(18000×17%)210607/20/202339二、商品銷售業務的核算

(三)賒銷方式下銷售收入的核算【P130例6-9】ABC公司收到上述【例6-8】的應收賬款時,有關賬務處理如下:借:銀行存款21060貸:應收賬款210607/20/202340二、商品銷售業務的核算

(三)賒銷方式下銷售收入的核算【P130例6-10】ABC公司銷售產品給B公司,銷售金額為100000元(不含增值稅)。規定的現金折扣條件為2/10,n/30,稅率為17%,產品已經交付并辦妥托收手續。銷售商品時,按照全部應收賬款入賬。借:應收賬款117000貸:主營業務收入100000應交稅金—增(銷)170007/20/202341二、商品銷售業務的核算

(三)賒銷方式下銷售收入的核算如果B公司在10天內付款,則享受2%的折扣。借:銀行存款(117000×98%)114660財務費用(117000×2%)2340貸:應收賬款117000如果B企業未能在10天內付款,則全額付款。借:銀行存款117000貸:應收賬款1170007/20/202342二、商品銷售業務的核算

(四)預收貨款條件下的核算主營業務收入預收賬款應交稅金-增銀行存款16000016000046800040000068000308000308000308000收到預付款時發出商品時收到補付貨款時7/20/202343完工百分比法,是指按照提供勞務交易的完工進度確認收入與費用的方法。

企業在資產負債表日提供勞務交易的結果能夠可靠估計的,應當按照完工百分比法確認提供勞務收入。第三節

勞務收入、讓渡資產使用權收入的核算一、勞務收入的核算是指企業取得的安裝費收入、廣告費收入、入場費收入、會員費收入、特許權費收入、定制軟件收入、高爾夫球場收入。7/20/202344提供勞務交易的結果能夠可靠估計,是指同時具備以下條件:(一)收入的金額能夠可靠計量;(二)相關的經濟利益很可能流入企業;(三)交易的完工進度能夠可靠確定;(四)交易中己發生的和將發生的成本能夠可靠計量。企業在資產負債表日提供勞務交易的結果能夠可靠估計的,應當按照完工百分比法確認提供勞務收入。第三節

勞務收入、讓渡資產使用權收入的核算一、勞務收入的核算7/20/202345第三節

勞務收入、讓渡資產使用權收入的核算一、勞務收入的核算【例6-15】ABC公司2004年11月1日接受一項產品安裝任務,安裝期3個月,合同總收入100000元,至年底已預收款項80000元,實際發生成本60000元(均為安裝人員工資),估計還會發生20000元。7/20/202346第三節

勞務收入、讓渡資產使用權收入的核算一、勞務收入的核算【例6-15】ABC公司2004年11月1日接受一項產品安裝任務,安裝期3個月,合同總收入100000元,至年底已預收款項80000元,實際發生成本60000元(均為安裝

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 建筑材料檢驗崗位職責

- 高溫高壓MBR膜清洗流程

- 四年級語文閱讀經典作品賞析計劃

- 心理咨詢中心組學習心得體會

- 幼兒園小班主題教育教學計劃

- 超薄(0.1 毫米以下)玻璃行業市場前景預測及投資價值評估分析報告

- 無人零售店防盜安全措施

- 高中化學項目式教學初探-以膨松劑的選擇為例

- 旅游業項目開發工期保障措施

- 醫療物資采購流程與質量控制

- 2025年山東能源集團權屬企業兗礦新疆能化有限公司招聘筆試參考題庫含答案解析

- 2024-2025學年部編版一年級下學期期末語文試卷(含答案)

- 2025鋅產品購銷合同范本

- 山東濟南先行投資集團有限責任公司招聘筆試真題2024

- 應用文寫作-介紹智能校園圖書館的英文發言稿+講義-2025屆吉林省長春市高三下學期質量監測(三)英語試題

- 完整的離婚協議書打印電子版(2025年版)

- 2025年CSCO胃癌診療指南更新要點解讀

- 【MOOC】電工電子學-浙江大學 中國大學慕課MOOC答案

- 2024-2025學年中職數學基礎模塊 下冊高教版(2021·十四五)教學設計合集

- MOOC 跨文化交際入門-華中師范大學 中國大學慕課答案

- DB11 2075-2022 建筑工程減隔震技術規程

評論

0/150

提交評論