版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

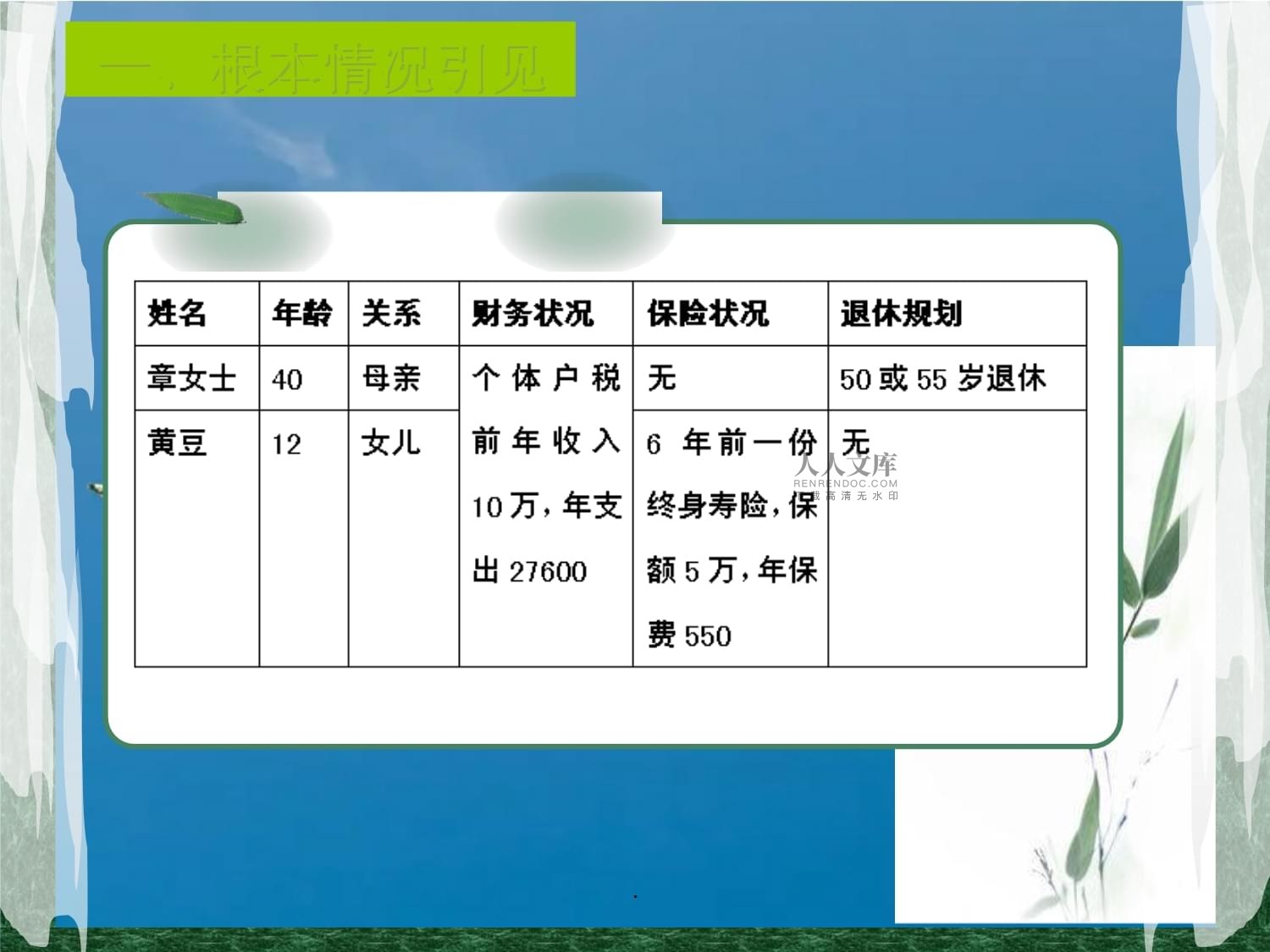

1、一、根本情況引見二、根本假設三、家庭財務分析四、客戶理財目的與風險屬性分析 五、保險規劃 六、以生涯仿真檢驗理財目的的可行性七、客戶資產配置方案.welcome to use these templates, New Content design, 10 years experience一、根本情況引見.一、根本情況引見二、根本假設三、家庭財務分析四、客戶理財目的與風險屬性分析 五、保險規劃 六、以生涯仿真檢驗理財目的的可行性七、客戶資產配置方案.welcome to use these templates, New Content design, 10 years experience壽命:

2、80歲 收入增長率:6% 商鋪投資報答率: 8% 據業內人士分析,在房地產開展比較成熟的國家,商鋪投資的報答率平均可到達約810通貨膨脹率:3%房價增長率:3% 山東經濟學院房地產經濟研討所聲譽所長郭松海以為控制在“3%5%是比較適宜的,最好在3%左右比較適宜 學費增長率:3%思索到屢創新高的CPI指數,合理的學費生長率在3%5%之間存款利率:3%房貸利率:6.6% 退休后養老金報答率:5% 購房首付款:3成 二、根本假設.一、根本情況引見二、根本假設三、家庭財務分析四、客戶理財目的與風險屬性分析 五、保險規劃 六、以生涯仿真檢驗理財目的的可行性七、客戶資產配置方案.welcome to us

3、e these templates, New Content design, 10 years experience 1.資產負債表 三、家庭財務分析.welcome to use these templates, New Content design, 10 years experience2.收支儲蓄表三、家庭財務分析.231無自用資產,擁有生息資產10萬元,建議預留3個月的緊急預備金。家庭儲蓄率64%,屬于高儲蓄率家庭,且無負債,建議適當添加借款。章女士沒有購買保險,女兒黃豆有一份保額為5萬元的終身壽險。兩人均無社保,假設有風險發生對家庭影響宏大,建議購買社會保險或商業保險。3.家庭財務

4、診斷4章女士擁有當前價值15萬元的實業資產,稅前年收入為10萬,較為穩定。但沒有投資理財富品,建議做定期存款或投資債券基金等種類。三、家庭財務分析.一、根本情況引見二、根本假設三、家庭財務分析四、客戶理財目的與風險屬性分析 五、保險規劃 六、以生涯仿真檢驗理財目的的可行性七、客戶資產配置方案.一章女士希望與女兒盡快購買一套價值為45萬元的二居室。 能否需求購買商業保險或社保。1.客戶理財目的 根據與客戶的溝通,認定其理財目的按照優先級陳列如下:二章女士希望培育女兒至大學畢業,其中大學學費為 每年1.5萬元。 女兒畢業后即退休,希望能滿足每個月1500的生活費用, 直到80歲。三假設:章女士如今

5、盤出服裝店,得到15萬元。 另找一份有社保的任務。任務直到55歲退休, 她希望能運用好25萬元15萬元加上撫養費10萬元的 資產去支應女兒大學學費及退休金需求。四、客戶理財目的與風險屬性分析 .2.客戶的風險屬性四、客戶理財目的與風險屬性分析 1風險接受才干.2.客戶的風險屬性2風險接受態度四、客戶理財目的與風險屬性分析 .2.客戶的風險屬性3風險矩陣四、客戶理財目的與風險屬性分析 .續上表.2.客戶的風險屬性4根據風險屬性的資產配置四、客戶理財目的與風險屬性分析 .2.客戶的風險屬性5資產配置圖四、客戶理財目的與風險屬性分析 .一、根本情況引見二、根本假設三、家庭財務分析四、客戶理財目的與風

6、險屬性分析 五、保險規劃 六、以生涯仿真檢驗理財目的的可行性七、客戶資產配置方案.由于本方案為單親家庭,且有女兒的撫養責任,所以采用遺屬需求法規劃保額。五、保險規劃 .一、根本情況引見二、根本假設三、家庭財務分析四、客戶理財目的與風險屬性分析 五、保險規劃 六、以生涯仿真檢驗理財目的的可行性七、客戶資產配置方案.六、以生涯仿真檢驗理財目的的可行性方案一不賣商鋪買商業保險方案二賣店+任務+社保對比:不賣商鋪買社保方案三出租+賣鋪+社保+任務.一、根本情況引見二、根本假設三、家庭財務分析四、客戶理財目的與風險屬性分析 五、保險規劃 六、以生涯仿真檢驗理財目的的可行性七、客戶資產配置方案.七、客戶資

7、產配置方案投資規劃.七、客戶資產配置方案.七、客戶資產配置方案.七、客戶資產配置方案. 由于賣出服裝店后同時滿足支應子女教育金和養老退休金所要求的IRR值均為4.9%,另外思索到章女士的收入程度以及風險接受才干程度,建議選擇防御型資產組合,并且投資組合的期望收益率在5%6%較為合理。.所選投資產品理由 國債的利率比同期銀行利率要高與儲蓄相比,憑證式國債的主要特點是平安、方便、收益適中。詳細說來是: 1.憑證式國債出賣網點多,購買和兌取方便、手續簡便;2.可以記名掛失,持有的平安性較好;3.利率比銀行同期存款利率高l一2個百分點(但低于無記名式和記帳式國債),提早兌取時按持有時間采取累進利率計息

8、;4.憑證式國債雖不能上市買賣,但可提早兌取,變現靈敏,地點就近,投資者如遇特殊需求,可以隨時到原購買點兌取現金;5.利息風險小,提早兌取按持有期限長短、取相應檔次利率計息,各檔次利率均高于或等于銀行同期存款利率,沒有定期儲蓄存款提早支取只能活期計息的風險;6.沒有市場風險,憑證式國債不能上市,提早兌取時的價錢(本金和利息)不隨市場利率的變動而變動,可以防止市場價錢風險。 國投瑞銀收益增長穩定,是一個純債券型基金,動搖幅度很低,風險小。南方隆元今年表現優良。年初領先于其他中小盤基金。.撫養費10萬加上盤出服裝店所得15萬,總計25萬投資資產。1保管3個月支出的緊急支出預備金27600/4=69

9、00。2建議債券持有額=24310050%=1215503建議股票型基金持有額=24310030%=729304. 建議貨幣投資額=24310020%=48620.再婚的規劃重點:1、除結婚規劃思索重點之外,應加以思索家人的接受程度,尤其是子女的想法更須坦誠溝通。2、再婚雙方名下的財富差別大時,建議作婚前財富公證。3、繼子女與繼父母之間能否可以相互承繼遺產,主要看繼父母與繼子女之間能否構成了撫養關系,構成撫養關系的可以承繼襲父母的遺產,未構成撫養關系的,那么不能相互承繼遺產。假設不想把遺產留給有撫養關系的繼子女者,必需另立遺言。4、可就再婚后的情況評價能否調整保額,或將再婚配偶列為新的受害人。.八、風險告知與定期檢討告

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 多元化土地供應方式的創新探索

- 2025年近紅外光譜儀項目規劃申請報告

- 2025年駕校學車項目立項申請報告模板

- 2024年河源市公務員考試行測真題及1套參考答案詳解

- 2024年玉樹州公務員考試行測真題及答案詳解(名校卷)

- 五年級數學(小數乘除法)計算題專項練習及答案匯編

- 2025年古箏演奏技能考核試卷(專業)模擬試題

- 2025年營養師基礎知識考核試卷:營養學在旅游餐飲服務中的應用試題

- 2025年美發師(初級)實操技能考核試題:美發工具使用實操考核報告

- 2025年注冊建筑師專業知識考核試卷:建筑設計與城市設計試題

- 山東省威海市實驗中學2025屆七下英語期末達標檢測試題含答案

- 2025年河北省中考麒麟卷地理(三)及答案

- 河南天一大聯考2025年高二下學期期末學業質量監測英語試題

- 2025年北京市水務局所屬事業單位招聘工作人員101人筆試高頻重點提升(共500題)附帶答案詳解

- 【MOOC】新媒體文化十二講-暨南大學 中國大學慕課MOOC答案

- 國家開放大學《Python語言基礎》實驗2:基本數據類型和表達式計算參考答案

- 《心電監護》ppt課件

- 土地整治項目管理PPT

- GB∕T 40754-2021 商場公共設施服務規范

- 會計工作證明模板

- 中國核電標準化組織方式及工作方案

評論

0/150

提交評論