版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

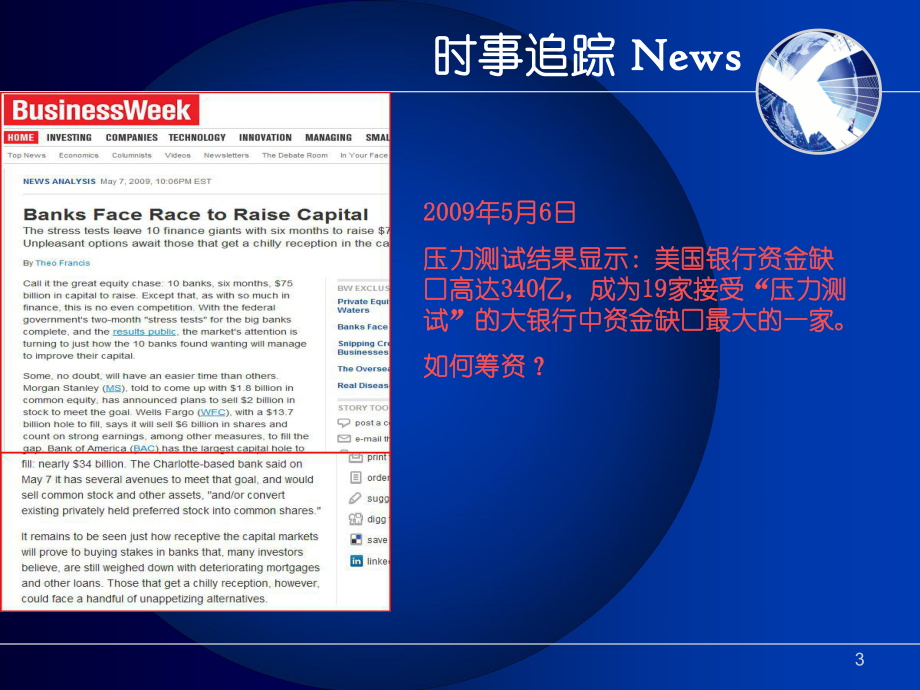

1、CompanyLOGO1商業銀行競爭力分析商業銀行競爭力分析以美國銀行為例以美國銀行為例第四組第四組2時事追蹤時事追蹤 NewsNews20082008年年9 9月月美國銀行并購美林美國銀行并購美林將美林證券的將美林證券的17,00017,000名經紀名經紀商納入美銀帝國商納入美銀帝國愛是盲目的:愛是盲目的:20092009年年1 1月財月財報顯示,美銀去年四季度報顯示,美銀去年四季度1717年來首次虧損年來首次虧損3時事追蹤時事追蹤 NewsNews20092009年年5 5月月6 6日日 壓力測試結果顯示:美國銀行資金缺壓力測試結果顯示:美國銀行資金缺口高達口高達340340億,成為億,成

2、為1919家接受家接受“壓力測壓力測試試”的大銀行中資金缺口最大的一家。的大銀行中資金缺口最大的一家。如何籌資?如何籌資? 4 概覽概覽 美銀歷史美銀歷史 美銀印象美銀印象 核心業務核心業務 財務報表分析財務報表分析 信貸與風險管理信貸與風險管理 借鑒經驗借鑒經驗5美銀歷史主講人:黃宇澄6美銀歷史美銀歷史美國美洲銀行美國美洲銀行(Bank-America Corporation)全稱是美洲國民信托)全稱是美洲國民信托儲蓄銀行儲蓄銀行,前身是前身是1904年由意大利移民創立的意大利銀行。年由意大利移民創立的意大利銀行。1929年意大利銀行與加利福尼亞美洲銀行合并,改名美洲國民信托年意大利銀行與加

3、利福尼亞美洲銀行合并,改名美洲國民信托儲蓄行。儲蓄行。第二次世界大戰期間,戰爭給美洲銀行帶來了巨額利潤。戰后,美第二次世界大戰期間,戰爭給美洲銀行帶來了巨額利潤。戰后,美洲銀行積極從服務地區和市場多樣化方面開拓業務,大力向國外擴洲銀行積極從服務地區和市場多樣化方面開拓業務,大力向國外擴張,資產進一步擴大。張,資產進一步擴大。1969年年4月建立了單一銀行持股公司月建立了單一銀行持股公司美洲銀行公司。美洲銀行美洲銀行公司。美洲銀行全部股權為該公司所控制。全部股權為該公司所控制。2002年年8月,美國美洲銀行將其在中國大陸注冊的中文名月,美國美洲銀行將其在中國大陸注冊的中文名“美國美美國美洲洲銀行

4、銀行”正式更改為正式更改為“美國銀行美國銀行”7美銀歷史美銀歷史1998年年4月月15日日 美國國民銀行與美國銀行合并美國國民銀行與美國銀行合并2004年年4月月1日日 美國銀行完成對弗利特波士頓金融公司的兼并美國銀行完成對弗利特波士頓金融公司的兼并2005年年6月月30日日 美國銀行集團收購信用卡公司美國銀行集團收購信用卡公司2007年年9月月14日日 美國銀行收購荷銀北美控股公司及拉薩爾銀行美國銀行收購荷銀北美控股公司及拉薩爾銀行2008年年1月月 美國銀行收購在次貸中受到重創的抵押貸款機美國銀行收購在次貸中受到重創的抵押貸款機 構構Countrywide Financial Corpor

5、ationCountrywide Financial Corporation 2008年年6月月5日日 美國銀行收購美國國家金融服務公司美國銀行收購美國國家金融服務公司2008年年11月月26日日 美國銀行收購美林集團美國銀行收購美林集團8美銀歷史美銀歷史 美國銀行是全球最大的金融機構之一,為個體消費者、中小市美國銀行是全球最大的金融機構之一,為個體消費者、中小市場企業和大公司提供全方位的銀行、投資、資產管理及其他金場企業和大公司提供全方位的銀行、投資、資產管理及其他金融和風險管理產品與服務。該公司在美國設有融和風險管理產品與服務。該公司在美國設有61006100多個零售銀多個零售銀行辦事處、

6、近行辦事處、近1870018700臺自動柜員機,以及屢獲殊榮的網上銀行服臺自動柜員機,以及屢獲殊榮的網上銀行服務務( (常用用戶高達常用用戶高達29002900萬人萬人) ),從而為,從而為59005900多萬名個人和小型企多萬名個人和小型企業客戶提供無與倫比的便利服務。業客戶提供無與倫比的便利服務。20092009年年1 1月月1 1日收購美林后,日收購美林后,美國銀行已躋身全球領先的財富管理公司之列,并成為企業和美國銀行已躋身全球領先的財富管理公司之列,并成為企業和投資銀行以及交易領域的全球領導者,為全世界的公司、政府、投資銀行以及交易領域的全球領導者,為全世界的公司、政府、機構和個人提供

7、眾多資產類別的服務。美國銀行通過一系列創機構和個人提供眾多資產類別的服務。美國銀行通過一系列創新、易于使用的在線產品和服務為超過新、易于使用的在線產品和服務為超過400400萬家小型企業用戶提萬家小型企業用戶提供業界一流的支持。該公司為供業界一流的支持。該公司為4040多個國家的客戶提供服務。美多個國家的客戶提供服務。美國銀行公司股票國銀行公司股票 (NYSE: BAC) (NYSE: BAC) 是道瓊斯工業平均指數是道瓊斯工業平均指數 (Dow (Dow Jones Industrial Average) Jones Industrial Average) 的組成部分,在紐約證券交易所的組成

8、部分,在紐約證券交易所 (New York Stock Exchange) (New York Stock Exchange) 上市。上市。BACK9美銀印象主講人:黃宇澄10美銀印象美銀印象內部治理2特色業務3 1企業文化3 311特色業務特色業務:網上銀行網上銀行v美國銀行的網上銀行是在線金融服務的領先者,獲得全球范圍內的認可擁有世界上最多的擁有世界上最多的在線注冊用戶在線注冊用戶v美國銀行網上銀行提供的服務欄目相當豐富,每個欄目下的分支欄目也非常詳細。網上銀行服務主要包括個人金融服務、小企業金融服務和公司及機構金融服務等。在個人金融服務個人金融服務方面,美洲銀行提供的在線金融產品基本包括

9、了傳統個人金融業務的大部分業務,實際就是其傳統業務在互聯網上的延伸。 12特色業務特色業務:信用卡信用卡v 幫你存錢的好銀行幫你存錢的好銀行v 用美國銀行信用卡消費時,消費用美國銀行信用卡消費時,消費金額取整,差額將被支付到持卡金額取整,差額將被支付到持卡人的儲蓄賬戶中去。這樣邊消費人的儲蓄賬戶中去。這樣邊消費邊存錢的方式贏得客戶青睞。邊存錢的方式贏得客戶青睞。v 由于這項業務對客戶具有很強的由于這項業務對客戶具有很強的誘惑力,所以自推出以來,已有誘惑力,所以自推出以來,已有2500萬客戶申請了萬客戶申請了Keep the Change,超過,超過70萬的客戶在美萬的客戶在美洲銀行開立了支票賬

10、戶,并有洲銀行開立了支票賬戶,并有1000萬的客戶開立了儲蓄賬戶。萬的客戶開立了儲蓄賬戶。v 此項業務成功解決了如何讓客戶此項業務成功解決了如何讓客戶繼續開立新的支票帳戶和儲蓄帳繼續開立新的支票帳戶和儲蓄帳戶、繼而獲得穩定的資金來源這戶、繼而獲得穩定的資金來源這一所有銀行都面臨的嚴峻問題;一所有銀行都面臨的嚴峻問題;同時也培養了客戶的忠誠度。同時也培養了客戶的忠誠度。范式轉移范式轉移 Keep the Change13特色業務特色業務:信用卡信用卡v 使用信用卡進行網上支付使用信用卡進行網上支付時,在指定的網上零售商時,在指定的網上零售商店消費可享受最多店消費可享受最多20%的的現金返還。現金

11、返還。v 此項業務在此項業務在2009年年3月推月推出后,當月點擊率超過出后,當月點擊率超過50萬,可見其關注度之高。萬,可見其關注度之高。v 三贏局面:消費者三贏局面:消費者-零售商零售商-銀行。這種創新服務和激銀行。這種創新服務和激勵消費機制使得美國銀行勵消費機制使得美國銀行的網上銀行業務一直處于的網上銀行業務一直處于行業領先地位。行業領先地位。現金返還現金返還 Add it Up14特色業務特色業務:投資服務投資服務折扣經濟服務Discount Brokerage Services 個人投資咨詢服務Personal Investment Consulting Services 現金管理帳

12、戶Money Manager Account 使投資者快速了解市場共同基金信息Mutual Fund Information 美國銀行投資服務公司 Bank Of America Investment Services Inc.15特色業務特色業務:IT外包外包16特色業務特色業務:IT外包外包v 動因:動因: 規避規避ITIT的風險投資,適應市場的變化:的風險投資,適應市場的變化:全面提高銀行產品的科全面提高銀行產品的科技含量技含量, ,縮短新產品的開發周期縮短新產品的開發周期, ,適應市場的競爭和客戶的需求適應市場的競爭和客戶的需求, ,減少信息技術的風險投資減少信息技術的風險投資, ,選

13、擇選擇ITIT外包服務無疑是解決上述問題外包服務無疑是解決上述問題的有效途徑,同時也是銀行未來發展的重要策略之一的有效途徑,同時也是銀行未來發展的重要策略之一 適應客戶對適應客戶對ITIT的需求,提高銀行的核心競爭力:的需求,提高銀行的核心競爭力:提高了提高了ITIT的核的核心競爭能力,就可以比較容易地進行銀行內部的心競爭能力,就可以比較容易地進行銀行內部的“企業再造企業再造”和和組織架構重組,就可以實現集約化、精細化、扁平化的經營管理組織架構重組,就可以實現集約化、精細化、扁平化的經營管理模式,就可以實現銀行戰略的快速轉型,最重要的是可以最大限模式,就可以實現銀行戰略的快速轉型,最重要的是可

14、以最大限度地滿足客戶的需求,因為客戶是銀行創造利潤的根本來源。度地滿足客戶的需求,因為客戶是銀行創造利潤的根本來源。 控制控制ITIT運行和投資的費用運行和投資的費用, ,走成本領先之路:走成本領先之路:在一般情況下在一般情況下, ,即即使自制和外包的質量完全相同的產品和服務使自制和外包的質量完全相同的產品和服務, ,銀行銀行ITIT自制的費用自制的費用要超過外包所需費用的要超過外包所需費用的20205050,與此同時,銀行也在開始謀,與此同時,銀行也在開始謀取外部取外部IT IT 服務商的支持服務商的支持, ,使使IT IT 服務商提供能夠幫助自己創造、服務商提供能夠幫助自己創造、開發和銷售

15、具有市場競爭能力的新產品和服務。通過嚴格控制開發和銷售具有市場競爭能力的新產品和服務。通過嚴格控制ITIT運行和投資的費用,尋求新的利潤增長點,也就意味著獲得了成運行和投資的費用,尋求新的利潤增長點,也就意味著獲得了成本的優勢,就可以獲取其他銀行所沒有的潛在收益。本的優勢,就可以獲取其他銀行所沒有的潛在收益。 17特色業務特色業務:IT外包外包v 動因:動因: 使銀行的精力更專注于使銀行的精力更專注于ITIT的發展戰略,走差異化之路:的發展戰略,走差異化之路:銀行在銀行在發展和競爭的過程中,要區分哪些是銀行的必做項目,哪些是銀發展和競爭的過程中,要區分哪些是銀行的必做項目,哪些是銀行的選作項目

16、。對于銀行的行的選作項目。對于銀行的ITIT發展也是如此,發展也是如此,ITIT外包可以使銀行外包可以使銀行更能集中精力來關注銀行更能集中精力來關注銀行ITIT的戰略發展,確立自己的產品和服務的戰略發展,確立自己的產品和服務在市場中的獨特定位,以便擊敗競爭對手,幫助銀行最大限度地在市場中的獨特定位,以便擊敗競爭對手,幫助銀行最大限度地占有市場份額。占有市場份額。 獲取先進的獲取先進的ITIT管理經驗、服務水平和一流的運行效率:管理經驗、服務水平和一流的運行效率:以以ITIT外外包服務為手段包服務為手段, , 可以加速銀行可以加速銀行ITIT的學習過程,可以比較全面地引的學習過程,可以比較全面地

17、引入入ITIT服務商的先進的管理思想、管理理念、管理模式和管理經驗服務商的先進的管理思想、管理理念、管理模式和管理經驗, ,通過通過IT IT 外包可以使銀行快速地進入到先進的外包可以使銀行快速地進入到先進的IT IT 技術領域去;通技術領域去;通過引進銀行過引進銀行ITIT外包服務,還能夠提高外包服務,還能夠提高ITIT服務的質量,減少服務的質量,減少ITIT故障故障發生的頻率和故障恢復的響應時間,可以在社會上保持良好的銀發生的頻率和故障恢復的響應時間,可以在社會上保持良好的銀行信譽。行信譽。 18內部治理:內部治理:組織架構組織架構核心業務核心業務除了上述四大塊核心業務外,美洲銀行還設有技

18、術、風險、戰略除了上述四大塊核心業務外,美洲銀行還設有技術、風險、戰略規劃、人事、市場營銷、產品開發與質量、財務等規劃、人事、市場營銷、產品開發與質量、財務等7 7個支持部門。個支持部門。 個人與小企業業務個人與小企業業務 資本市場與投資銀行資本市場與投資銀行 大公司與機構的金大公司與機構的金融服務融服務 財富與投資管理業務財富與投資管理業務 19內部治理:內部治理:組織架構組織架構v美洲銀行在總行之下的每個層面上,并不存在一個全面集中管理的機構,而是由各個業務單位或團隊根據情況進行各自的設置,彼此并不是相互隸屬而是合作關系。v比如,被稱為“商店” (store)的美洲銀行一線網點向上隸屬于個

19、人與小企業單元,即零售業務單元 。 20內部治理:內部治理:管理模式管理模式方針管理方針管理Hoshin Kanri六西格瑪六西格瑪 66Six Sigma管理模式管理模式 21內部治理:內部治理:管理模式管理模式Six SigmaSix Sigma 6 6管理法是一種統計評估法管理法是一種統計評估法, ,核核心是追求零缺陷生產心是追求零缺陷生產, ,防范產品責任防范產品責任風險風險, ,降低成本降低成本, ,提高生產率和市場提高生產率和市場占有率占有率, ,提高顧客滿意度和忠誠度。提高顧客滿意度和忠誠度。 “ “” 在統計學上用來表示標準在統計學上用來表示標準偏差值偏差值, ,用以描述總體中

20、的個體離均用以描述總體中的個體離均值的偏離程度值的偏離程度, ,測量出的測量出的表征著諸表征著諸如單位缺陷、百萬缺陷或錯誤的概率如單位缺陷、百萬缺陷或錯誤的概率牲牲,值越大值越大, ,缺陷或錯誤就越少。缺陷或錯誤就越少。66是一個目標是一個目標, ,這個質量水平意味這個質量水平意味著在所有過程和結果中著在所有過程和結果中,99.99966% ,99.99966% 是無缺陷的是無缺陷的, ,也就是說也就是說, ,做做100100萬件事萬件事情情, ,其中只有其中只有3.43.4件是有缺陷的件是有缺陷的, ,這幾這幾乎趨近到人類能夠達到的最為完美的乎趨近到人類能夠達到的最為完美的境界。境界。22內

21、部治理:內部治理:管理模式管理模式v 6 6個西格瑪個西格瑪3.43.4失誤失誤/ /百萬機會百萬機會意味著卓越的管理,強大的競爭力和忠誠的客戶意味著卓越的管理,強大的競爭力和忠誠的客戶 5 5個西格瑪個西格瑪230230失誤失誤/ /百萬機會優秀的管理、很強的競爭力和比較忠誠的客戶百萬機會優秀的管理、很強的競爭力和比較忠誠的客戶 4 4個西格瑪個西格瑪6,2106,210失誤失誤/ /百萬機會意味著較好的管理和運營能力,滿意的客戶百萬機會意味著較好的管理和運營能力,滿意的客戶 3 3個西格瑪個西格瑪66,80066,800失誤失誤/ /百萬機會意味著平平常常的管理,缺乏競爭力百萬機會意味著平

22、平常常的管理,缺乏競爭力 2 2個西格瑪個西格瑪308,000308,000失誤失誤/ /百萬機會意味著企業資源每天都有三分之一的浪費百萬機會意味著企業資源每天都有三分之一的浪費 1 1個西格瑪個西格瑪690,000690,000失誤失誤/ /百萬機會每天有三分之二的事情做錯的企業無法生存百萬機會每天有三分之二的事情做錯的企業無法生存 v 66管理關注過程管理關注過程, ,特別是企業為市場和顧客提供價值的核心過程。因為過特別是企業為市場和顧客提供價值的核心過程。因為過程能力用程能力用來度量后來度量后,越大越大, ,過程的波動越小過程的波動越小, ,過程以最低的成本損失、最過程以最低的成本損失、

23、最短的時間周期、滿足顧客要求的能力就越強。短的時間周期、滿足顧客要求的能力就越強。66理論認為理論認為, ,大多數企業在大多數企業在3434間運轉間運轉, ,也就是說每百萬次操作失誤在也就是說每百萬次操作失誤在621066800621066800之間之間, ,這些缺陷要這些缺陷要求經營者以銷售額在求經營者以銷售額在15%30%15%30%的資金進行事后的彌補或修正的資金進行事后的彌補或修正, ,而如果做到而如果做到6,6,事后彌補的資金將降低到約為銷售額的事后彌補的資金將降低到約為銷售額的5%5%。 Six SigmaSix Sigma23內部治理:內部治理:管理模式管理模式Six Sigma

24、Six Sigma人員組成結構人員組成結構管理委員會:管理委員會:66管理委員會是企業實施管理委員會是企業實施66管理的最高領導機構。該委員會主管理的最高領導機構。該委員會主要成員由公司領導層成員擔任,其主要職責是:設立要成員由公司領導層成員擔任,其主要職責是:設立66管理初始階段的各種管理初始階段的各種職位;確定具體的改進項目及改進次序,分配資源;定期評估各項目的進展情職位;確定具體的改進項目及改進次序,分配資源;定期評估各項目的進展情況,并對其進行指導;當各項目小組遇到困難或障礙時,幫助他們排憂解難等。況,并對其進行指導;當各項目小組遇到困難或障礙時,幫助他們排憂解難等。執行負責人:執行負

25、責人:由一位副總裁以上的高層領導擔任。這是一個至關重要的職位,由一位副總裁以上的高層領導擔任。這是一個至關重要的職位,要求具有較強的綜合協調能力的人才能勝任。其具體職責是:為項目設定目標、要求具有較強的綜合協調能力的人才能勝任。其具體職責是:為項目設定目標、方向和范圍;協調項目所需資源;處理各項目小組之間的重疊和糾紛,加強項方向和范圍;協調項目所需資源;處理各項目小組之間的重疊和糾紛,加強項目小組之間的溝通等。目小組之間的溝通等。 黑帶:黑帶:是是66變革的中堅力量。對黑帶的認證通常由外部咨詢公司配合公司內變革的中堅力量。對黑帶的認證通常由外部咨詢公司配合公司內部有關部門來完成。黑帶由企業內部

26、選拔出來,全職實施部有關部門來完成。黑帶由企業內部選拔出來,全職實施66管理,在接受培管理,在接受培訓取得認證之后,被授予黑帶稱號,擔任項目小組負責人,領導項目小組實施訓取得認證之后,被授予黑帶稱號,擔任項目小組負責人,領導項目小組實施流程變革,同時負責培訓綠帶。流程變革,同時負責培訓綠帶。 黑帶大師:黑帶大師:這是這是66管理專家的最高級別,其一般是統計方面的專家,負責在管理專家的最高級別,其一般是統計方面的專家,負責在66管理中提供技術指導。管理中提供技術指導。 綠帶:綠帶:其工作是兼職的,他們經過培訓后,將負責一些難度較小項目小組,或其工作是兼職的,他們經過培訓后,將負責一些難度較小項目

27、小組,或成為其他項目小組的成員。成為其他項目小組的成員。 24內部治理:內部治理:管理模式管理模式美國銀行將六西格瑪質量管理技能運用到IT和執行業務部門后,不僅使流程效率得到提高、IT與業務的關系更為緊密,而且連銷售額也相應增加了。啟動六西格瑪項目要從傾聽客戶心聲入手,執行六西格瑪方法必須有效結合技術和流程,打造專業化的流程銀行。路徑:消費者和小公司銀行業務部門 資本市場和批發銀行業務部門 財富管理和投資管理部門Six SigmaSix Sigma25內部治理:內部治理:管理模式管理模式 Hoshin KanrivHoshinHoshin在日語中本義是在日語中本義是-閃亮的金屬指閃亮的金屬指針

28、,引申為方針、政策、計劃等。針,引申為方針、政策、計劃等。KanriKanri則是管理和控制的意思。則是管理和控制的意思。HoshinHoshin和和KanriKanri組和在一起,在日語中有調校羅盤、核對組和在一起,在日語中有調校羅盤、核對指針的寓意。指針的寓意。v在管理實踐中,在管理實踐中,Hoshin Kanri Hoshin Kanri 亦被稱作為亦被稱作為政策展開(政策展開(Policy DeploymentPolicy Deployment)或方針規)或方針規劃(劃(Hoshin PlanningHoshin Planning)。)。 26內部治理:內部治理:管理模式管理模式年度計

29、劃表年度計劃表(APT)(APT)Annual Planning TablesAnnual Planning Tables各部門根據各部門根據APTAPT制定政策制定政策、目標和行動計劃、目標和行動計劃對對APTAPT進行周期性評估,找出實際結果進行周期性評估,找出實際結果和政策計劃的差別,并進行原因分析和政策計劃的差別,并進行原因分析制定修正方案,進行修改和制定修正方案,進行修改和完善(完善(ACT)修改完善修改完善檢查分析檢查分析高層制定高層制定部門參考部門參考Hoshin Kanri27企業文化:企業文化:市場戰略市場戰略v 親和力滲透:親和力滲透:“社會的建設者社會的建設者”和和“客戶

30、的鄰居、朋友客戶的鄰居、朋友”。美國銀行用這些概念美國銀行用這些概念來強調他們從事的不僅僅是與金錢打交道的工作,更是在幫助他人與社會實現更來強調他們從事的不僅僅是與金錢打交道的工作,更是在幫助他人與社會實現更高的目標,憑借這樣的定位樹立起了良好的公益形象。高的目標,憑借這樣的定位樹立起了良好的公益形象。v “Higher StandardsHigher Standards”是美國銀行的企業口號。是美國銀行的企業口號。這個簡單鮮明的口號與美洲銀行的這個簡單鮮明的口號與美洲銀行的行名通常一起出現,在員工的名片、工牌上,在網點場所的醒目之處,在各種宣行名通常一起出現,在員工的名片、工牌上,在網點場所

31、的醒目之處,在各種宣傳材料中,甚至大型會議的背景墻上,都是紅色的標識,使得傳材料中,甚至大型會議的背景墻上,都是紅色的標識,使得“Higher StandardsHigher Standards”這個觀念深入人心。這個觀念深入人心。v 資深贊助商資深贊助商:無論是國際還是國內重大賽事,美國銀行都會準時出現在贊助商的:無論是國際還是國內重大賽事,美國銀行都會準時出現在贊助商的名錄中,其中包括:部分奧運會項目、全美高爾夫球賽、名錄中,其中包括:部分奧運會項目、全美高爾夫球賽、6 6支美國橄欖球隊、支美國橄欖球隊、5 5支支棒球隊、棒球隊、3 3支支NBANBA球隊和球隊和2 2支曲棍球隊。美國銀行

32、每年的經費預算中約有支曲棍球隊。美國銀行每年的經費預算中約有50005000萬到萬到55005500萬美元專門用于體育項目的贊助。這一數字意味著,美國銀行在全美企業贊萬美元專門用于體育項目的贊助。這一數字意味著,美國銀行在全美企業贊助排行榜上位居第助排行榜上位居第1616位,并當之無愧地成為美國銀行業體育贊助的位,并當之無愧地成為美國銀行業體育贊助的“老大老大”。 v 目標是:像蘋果電腦和耐克運動鞋一樣家喻戶曉。目標是:像蘋果電腦和耐克運動鞋一樣家喻戶曉。因此,與通常認為銀行品牌無因此,與通常認為銀行品牌無需做廣告的傳統做法不同,美國銀行從需做廣告的傳統做法不同,美國銀行從20002000年年

33、9 9月開始在電視、報紙、雜志和電臺月開始在電視、報紙、雜志和電臺進行了總價值進行了總價值1 1億美元、持續長達一年的廣告宣傳。美洲銀行還通過各種平面媒體、億美元、持續長達一年的廣告宣傳。美洲銀行還通過各種平面媒體、戶外廣告進行宣傳,尤其在一些重要地段場所不惜投入,獲得了理想效果。戶外廣告進行宣傳,尤其在一些重要地段場所不惜投入,獲得了理想效果。28 企業文化:企業文化:員工激勵員工激勵精神分數精神分數精神獎章精神獎章周年紀念獎周年紀念獎 獎勵的分數可獎勵的分數可以通過在線的以通過在線的目錄兌換目錄兌換30003000多種物品多種物品, ,有首有首飾、家居用品、飾、家居用品、高爾夫球桿、高爾夫

34、球桿、印有美洲銀行印有美洲銀行標識的物品標識的物品, ,以以及旅游項目等及旅游項目等 杰出精神獎杰出精神獎僅有僅有1%1%的員工得到的員工得到過這種令人垂涎的過這種令人垂涎的獎項。每年各部門獎項。每年各部門領導都會從各個崗領導都會從各個崗位中挑選出一些獲位中挑選出一些獲獎者,而挑選的依獎者,而挑選的依據主要是看他們是據主要是看他們是否為顧客提供了否為顧客提供了 一流的服務,或者一流的服務,或者為公司做出了有價為公司做出了有價值的貢獻。在為期值的貢獻。在為期四天的獎勵活動中,四天的獎勵活動中,獲獎者可以飛往美獲獎者可以飛往美國各地的許多度假國各地的許多度假圣地。圣地。 精神賀卡精神賀卡 用來獎勵

35、那些表現用來獎勵那些表現突出或者能夠體現突出或者能夠體現出美洲銀行精神的出美洲銀行精神的員工個人或整個的員工個人或整個的部門部門 ,賀卡可以在,賀卡可以在任意時間通過網絡任意時間通過網絡或直接派送的方式,或直接派送的方式,發送給員工或部門。發送給員工或部門。個人獲獎者通常會個人獲獎者通常會通過類似于公開論通過類似于公開論壇的方式進行表彰,壇的方式進行表彰,團隊獲獎者也可以團隊獲獎者也可以如此。如此。 BACK29核心業務主講人:李筱瑩30美國銀行的美國銀行的核心核心業務業務Global Corporate and Investment BankingGlobal Consumer and sm

36、all Business BankingGlobal Wealth and Investment Banking31全球個人和小企業業務(零售型業務)全球個人和小企業業務(零售型業務) Global Consumer and Small Business Servicev大約5900萬的顧客和小企業關系網 v超過6100個營業點, 將近18700臺ATM機 v領先的網上銀行網上銀行(Online Banking)(Online Banking) 移動銀行移動銀行(Mobile Banking)(Mobile Banking)v領先的美國存托銀行 (Depositary Bank)v最大的抵押貸

37、款發放者, 第一的抵押貸款服務 v擁有3930億零售存款和8830億總存款 v國內業務覆蓋美國32個州及華盛頓哥倫比亞特區 32零售業務分類零售業務分類1Deposit & Student Lending(存款和學生貸款存款和學生貸款 )3Mortgage, Home Equity & Insurance Service (抵押貸款,家庭抵押貸款,家庭住住房房貸款和保險服務貸款和保險服務 )2Card Service(銀行卡服務銀行卡服務 )33零售業務特色產品零售業務特色產品For Consumersv 個人退休帳戶(Individual Retirement Account) v 大額可轉

38、讓定期存單 (CDs) High Yield CDs (年利率1.75%) Risk Free CDs (年利率1.5%)v 儲蓄(Savings) Money Market SavingsFor Small Businessesv Business advantage:$15,000v Business economy checking:$70,000 3480.16%零售業務零售業務/中間業務占比中間業務占比 69.52%37.68%47.06%20082008年度零售業務收入在總收入中的比重年度零售業務收入在總收入中的比重 20072007年度零售業務收入在總收入中的比重年度零售業務收入

39、在總收入中的比重 20082008年度非利息收入在總收入中的比重年度非利息收入在總收入中的比重 20072007年度非利息收入在總收入中的比重年度非利息收入在總收入中的比重 35GCSBS 利潤表分析利潤表分析(Dollars in million)36Noninterest ExpenseProvision for Credit lossesReason (為信用損失計提的準備為信用損失計提的準備) (非利息支出非利息支出 ) $12,929$26,841$24,937$20,060(Dollars in million)GCSBS GCSBS 利潤表分析利潤表分析37GCSBS GCSBS

40、 利潤表分析利潤表分析vProvision of Credit Losses: Card Service & MHEIS規模上升,由53億美元上升到88億美元,而由于信貸風險加大,計提的損失準備的比例也相應增加vNoninterest Expense: 并購Countrywide(美國最大房貸業者) 美國銀行的保費收入增加 抵押貸款發放能力增加 38總收入分析總收入分析$25,533$17,577$3678Deposit&Student LendingCard ServiceMHEISTotal Revenue$28,433$20,649$9,262Deposit&Student Lendin

41、gCard ServiceMHEIS20072008(Dollars in million)39凈利潤分析凈利潤分析$3,712$5,227$371Deposit&Student LendingCard ServiceMHEISNet Income$521$6,210$(2,497)Deposit&Student LendingCard ServiceMHEIS20072008(Dollars in million)40分析分析vCard Services業務收入由于信貸成本的升高、以及因為交易傭金和逾期債款額的下降所引起的相關不利變化而收入微薄。vMortgage, Home Equity

42、& Insurance Services業務,毫無疑問,由于次貸危機的爆發引起房屋凈值貸款信貸成本的增加而損失慘重,出現負增長。41vInvestmentInvestment BankingBanking* *:總股本增加額全球第一; 債務總額增加額全球第二;vCommercialCommercial LendingLending:全公司今年年底信貸總額8050億美元,是主要的商業銀行vTreasuryTreasury ServicesServices:與超過90 的美國財富1,000 強和70 的全球財富500強建立了財務管理關系vGlobalGlobal MarketsMarkets:在股

43、票和固定收入產品服務公司和全球機構投資者的主要做市商全球公司業務和投資銀行業務全球公司業務和投資銀行業務Global Corporate & Investment BankingGlobal Corporate & Investment Banking42Business lending商業借貸Capital Markets & Advisory Service 資本管理&咨詢Clients:大型公司政府機構福利基金機構投資者對沖基金Treasury Services資金管理服務全球公司業務和投資銀行業務全球公司業務和投資銀行業務Global Corporate & Investment Ba

44、nkingGlobal Corporate & Investment Banking43產品產品: :商業借貸商業借貸 1. Commercial and Corporate Bank Loans and Commitment Facilities(企業貸款) 2. Real Estate Lending(房地產貸款) 3. Leasing and Asset-Based Lending (租賃和資產抵押貸款 ) 4. Indirect Consumer Loans(間接消費貸款) e.g.汽車,船,摩托車等交通工具的貸款44產品產品: :資本管理資本管理& &咨詢咨詢1.對機構投資者:提供金

45、融產品、咨詢服務、全球融資服務以滿足其投資和交易活動2.對企業:債券和股票承銷和發型、兼并咨詢服務、各種風險管理產品(利率、股票、信用、外匯、商品衍生品、匯率、固定收益證券、抵押貸款等方面)3.自營:政府債券、股票、高收益的企業債券、商業票據、MBS、ABS 、CDO等45 1.Treasury Management(資金管理) 2. Trade Finance( 貿易融資) 3. Foreign Exchange(外匯管理) 4. Short-term Credit Facilities(短期信用貸款等) 產品產品: :資本管理資本管理& &咨詢咨詢46GCIBGCIB利潤表分析利潤表分析(

46、Dollars in million)47總體分析總體分析v 由于一些重大減值、較高的信貸成本和較低的凈營收,Global Corporate and Investment Banking 部門的凈虧損為1400萬美元。凈利息收入48%的增長、較高的服務費和投資銀行盈余完全沖抵了因市場混亂帶來的104.7億美元的費用,而上年同期該費用為64.5億美元。這些費用包括47.8億美元與債務抵押債券 (CDO) 有關的減記(較2007年的56.5億美元有所下降),以及10.8億美元的杠桿貸款減記(上年同期為1.96億美元)。48$549$6,085$7,104Business LendingCapit

47、al Markets & Advisory ServiceTreasury ServiceTotal Revenue$(3,018)$7,823Business LendingCapital Markets & Advisory Service20072008(Dollars in million)$7,784Treasury Service總收入分析總收入分析49$(3,385)$2,000$2,136Business LendingCapital Markets & Advisory ServiceTreasury ServiceNet Income$(4,948)$1,722Busine

48、ss LendingCapital Markets & Advisory Service20072008(Dollars in million)$2.732Treasury Service凈利潤分析凈利潤分析502.2.損失:損失:Key factor:Key factor:credit lossescredit losses(信用損失(信用損失 )房地產市場的不景房地產市場的不景氣導致準備金的增氣導致準備金的增加和信用貸款的壞加和信用貸款的壞賬增多賬增多1.1.盈利:盈利: 凈利息收入增加凈利息收入增加(貸款增加(貸款增加25%25%) 凈非利息收入增加凈非利息收入增加 ( (服務費用的增加

49、服務費用的增加) )Business Lending 凈利潤減少凈利潤減少單項分析單項分析 51單項分析單項分析 2.2.損失損失 Key factor:Key factor:CDO exposure lossCDO exposure loss隨著次貸危機的加隨著次貸危機的加劇,由此帶來的跟劇,由此帶來的跟次貸有關的產品如次貸有關的產品如CDOCDO等損失加大等損失加大1.1.盈利盈利 流動性產品和股票流動性產品和股票承銷業務增長承銷業務增長, , 非非利息費用減少(獎利息費用減少(獎金的減少)金的減少)Capital Markets & Advisory Service凈損失加大凈損失加大5

50、2投資銀行業務利潤(損失)分析投資銀行業務利潤(損失)分析 53單項分析單項分析 2.2.損失損失 Spread Spread compressioncompression利差減少使得凈利利差減少使得凈利息收入的減少息收入的減少1.1.盈利盈利Key factor:Key factor:organic growth organic growth and the LaSalle and the LaSalle acquisitionacquisition非利息收入增加:非利息收入增加:存款的增加使得服存款的增加使得服務費用的增加務費用的增加非利息費用的減少非利息費用的減少Treasury Ser

51、vice:凈利潤增加凈利潤增加 54v財務顧問財務顧問:超過 18,000個金融顧問,是世界上最大的財富管理商行v客戶關系客戶關系:足跡覆蓋超過44 的富裕家庭v總客戶資產總客戶資產:超過1.8萬億的總客戶資產v財富管理財富管理:全球領先的財富管理、投資和退休服務,在40多個國家約700個辦事處全球財富與投資管理(理財業務)全球財富與投資管理(理財業務) Global Wealth and Investment Management55GWIM個人投資者個人投資者 機構投資者機構投資者 客戶銀行客戶銀行投資與經濟人服務投資與經濟人服務BusinessesuU.S. Trust, Bank of

52、 America Private Wealth Management(U.S. Trust)uColumbia Management (Columbia)uPremier Banking & Investments (PB&I)全球財富與投資管理(理財業務)全球財富與投資管理(理財業務) Global Wealth and Investment Management56客戶資產管理規模對比客戶資產管理規模對比由于全球金融海嘯的影響,客戶資產的規模正在萎縮57GWIM 利潤表分析利潤表分析(Dollars in million)58$3,749$1,076U.S. Trust PB&ITotal

53、 Revenue20072008(Dollars in million)Columbia$2,320$3,201$391U.S. Trust PB&I Columbia$2,650總收入分析總收入分析59$1,267$21U.S. Trust PB&INet Income (loss)20072008(Dollars in million)Columbia$470$584$(459)U.S. Trust PB&I Columbia$460凈利潤分析凈利潤分析60分析分析vColumbia Management業務較07年下降4.8億美元,以至在08年虧損4.59億美元。這是由于在支持一項用于投

54、資所謂“高質量、短周期”的證券化項目的現金基金過程中,該業務損失了約11億美元。61其他業務分析其他業務分析v 其他所有項目2008年凈虧損為16.3億美元,而上年凈盈余為31.5億美元。第四季度,凈虧損為6.93億美元,而上年同期凈盈余為8.30億美元。這些下降可歸因于較低的股票投資盈余、較高的信貸成本以及增加的合并和改組費用,而這些遠遠大于債券銷售額的增長。2007年期間對某些部門和海外部門的出售導致了盈余的缺失,這也對業績產生了負面影響。信貸成本有所上升,主要表現在住房抵押產品組合上(主要因為房地產市場的惡化和經濟放緩的影響)。 BACK62財務報表分析主講人:趙勇63縱向比較縱向比較橫

55、向比較橫向比較財報分析財報分析 財務報表分析財務報表分析64財務報表分析財務報表分析65財務報表分析:縱向比較財務報表分析:縱向比較2001-2008 BOA重點數據比較重點數據比較總資產總資產如圖可以明顯看出,美國銀行八年間總資產狀況發展良好,但如圖可以明顯看出,美國銀行八年間總資產狀況發展良好,但07-08年美國銀行的總資產增速明顯放緩,這無異于次貸危機中銀行業務遭年美國銀行的總資產增速明顯放緩,這無異于次貸危機中銀行業務遭受損失以及收購美林等一系列不成功的市場擴張行為有關受損失以及收購美林等一系列不成功的市場擴張行為有關66財務報表分析:縱向比較財務報表分析:縱向比較2001-2008

56、BOA重點數據比較重點數據比較資本利潤率資本利潤率v 如圖可見,美國銀行資本利潤率在2003年達到峰值,其各項常規業務和投資業務的良好的盈利能力可見一斑。值得關注的是,數據在2007年開始下降,尤其是于2008年降至冰點。這一時期與次貸危機不謀而合。67財務報表分析:縱向比較財務報表分析:縱向比較2001-2008BOA重點數據比較重點數據比較不良貸款率不良貸款率v 如圖所示,整體圖形成U型分布,在2001-2002年,由于美國網絡經濟泡沫的破滅,銀行業不良貸款急劇增多,美國銀行亦未能幸免。在圖形的另一頭,原因顯而易見:次貸危機的爆發和蔓延造成的操作風險和信用風險的加劇。68財務報表分析:橫向

57、比較財務報表分析:橫向比較資產流動性指標資產流動性指標69財務報表分析:橫向比較財務報表分析:橫向比較存貸比率存貸比率70財務報表分析:橫向比較財務報表分析:橫向比較銀行名稱銀行名稱資產利潤率資產利潤率資本利潤率資本利潤率利息收付率利息收付率美國銀行美國銀行0.24%0.24%2.58%2.58%47.06%47.06%中國銀行中國銀行1.00%1.00%13.72%13.72%43.21%43.21%中國工商銀行中國工商銀行1.21%1.21%19.39%19.39%40.30%40.30%中國建設銀行中國建設銀行1.31%1.31%20.68%20.68%36.91%36.91%三井住友銀

58、行三井住友銀行(2007(2007年數據)年數據)0.91%0.91%19.58%19.58%43.58%43.58%盈利能力指標盈利能力指標71財務報表分析:橫向比較財務報表分析:橫向比較資本利潤率資本利潤率72財務報表分析:橫向比較財務報表分析:橫向比較利息收付率利息收付率73財務報表分析:橫向比較財務報表分析:橫向比較銀行名稱銀行名稱資本充足率資本充足率一級資本充足一級資本充足率率不良貸款率不良貸款率美國銀行美國銀行13.00%13.00%6.44%6.44%1.76%1.76%中國銀行中國銀行13.43%13.43%10.81%10.81%2.65%2.65%中國工商銀行中國工商銀行1

59、3.06%13.06%10.75%10.75%2.29%2.29%中國建設銀行中國建設銀行12.16%12.16%10.17%10.17%2.21%2.21%三井住友銀行三井住友銀行(2007(2007年)年)10.56%10.56%6.94%6.94%1.24%1.24%風險抵御能力指標風險抵御能力指標74財務報表分析:橫向比較財務報表分析:橫向比較資本充足率資本充足率75財務報表分析:橫向比較財務報表分析:橫向比較一級資本充足率一級資本充足率76財務報表分析:橫向比較財務報表分析:橫向比較不良貸款率不良貸款率77財務報表分析:橫向比較財務報表分析:橫向比較v美國銀行資本充足率13%,一級資

60、本充足率6.44%,均達到了巴塞爾協議規定的8%與4%的要求。由于次貸的影響,不良貸款率上升但仍低于國內銀行,在這方面我國銀行還有一段路要走。v當然,次貸危機本身就暴露出了美國銀行風險抵御方面的問題,這些是無法用這三個指標衡量的。 BACK78次貸危機 風險管理主講人:楊帆79次貸危機下的的美國銀行風險管理次貸危機下的的美國銀行風險管理 危機應對危機應對次貸危機次貸危機 與與美國銀行美國銀行80次貸危機對美國銀行的影響次貸危機對美國銀行的影響業績表現:業績表現:v2007-2008年,美國銀行的業績一直下滑年,美國銀行的業績一直下滑2009年第一季度美國銀行凈盈余為年第一季度美國銀行凈盈余為4

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 河南省新鄉市延津縣2025屆數學七下期末教學質量檢測試題含解析

- 山西臨汾霍州第一期第二次月考2025屆八下數學期末檢測模擬試題含解析

- 2025年法學概論新知識試題及答案

- 高考數學綱要試題及答案集2023

- 實驗室檢測部門年度成就與改進建議計劃

- 創意班級手冊的設計計劃

- 財務工作程序優化計劃

- 財務職能轉型的實施路徑計劃

- 2024年西藏自治區文化廳下屬事業單位真題

- 2025年軟考設計師考試變革與創新試題及答案

- 2025民法典婚姻家庭編司法解釋二解讀

- 中外名曲賞析知到課后答案智慧樹章節測試答案2025年春廣東外語外貿大學

- 體育賽事組織的合理化建議與措施

- T-CCTAS 117-2024 橋梁轉體支座

- 構建素養導向的小學數學“套餐式”作業設計的實踐與研究

- 《文獻閱讀匯報》課件

- 二十屆中央紀律檢查委員會四次會測試題及參考答案

- 六年級下冊科學復習心得分享會

- 嬰幼兒喂養的正確方法

- 重大版小學英語六年級下冊期中試卷(含答案含聽力原文無聽力音頻)

- 工地試驗室安全培訓內容

評論

0/150

提交評論