版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

1、任務1糧油、飲品類商品采購業務核算任務描述【容】2021年9月1日,食美餐飲效勞餐飲部根據 2021年8月31日訂餐和飲品銷售情況向采購部提出“原材料采購申請單,購入以下材料:食美餐飲效勞原材料采購申請單2021年8月31日品名單位單價申購數量批準備注數量金額富強粉KG10001000大米KG12501250五糧液52度箱1010匯源100%果汁箱2020使用部門:餐飲部審批人:明亮廚師長:輝面粉、大米的供貨商為現代商貿;五糧液、果汁的供應商為佳之興商業;兩 公司分別為食美餐飲效勞長期供應商,合同中規定結算方式為月結,每月月底 25日為結算日。具體信息見增值稅專用發票。1001113653NO

2、 87654321 zcic 冃 oin比盤.人鉗抽勺: 袒lioiasoinioioicios掃啻版本;01Wil it sc吏佛丸立桎鬻芽E卷Jttliti早肯企萌uKG10QQ5-005000.0013%550. DOKG12504.005000.0013%650.00仔計r 1DOOQ.0O 1300.00匚f市右應制訊甲隨&7G54321廬內廳庵臨扌:y任1工訓計希霸i? r為北陽汩打堆J止,乜話;樸Yf:1CTBI心昶肓EB;:百1“、; : 4 : 11D10B0069351571. -豈:廠17010-51015999 i .芒K?予諒詁行方三袁亍B1213聊則傀號*網1:季刖

3、怦祀合卄丸耳-査萬旨二譽烏區至BT1300.001100141620NO 03507044- JOJSCMOlU& 稱:n01C501QlQ131C105確三U戲再牴圖lr右記rK-tJL110D141C20事恂丸心稅帛養第眾5 2底丘檢湘1時沖專0KT61L*6和1aio20354 007S DO5M540.001500 00*t*17%17Mr6211 B0255.00春計f 3B040.00平 6166.SD035 0704(1卑萬案I :伍誦知 曰帶習用:悅人說肥號:也止 電詁:1桶t圖|的茜鈕忤站占aa岳2酎炸:需堆.5丄掃舉丄茍.電卅,土訂1國晅 百狂制號11 n擊q F巧巧Lf樣

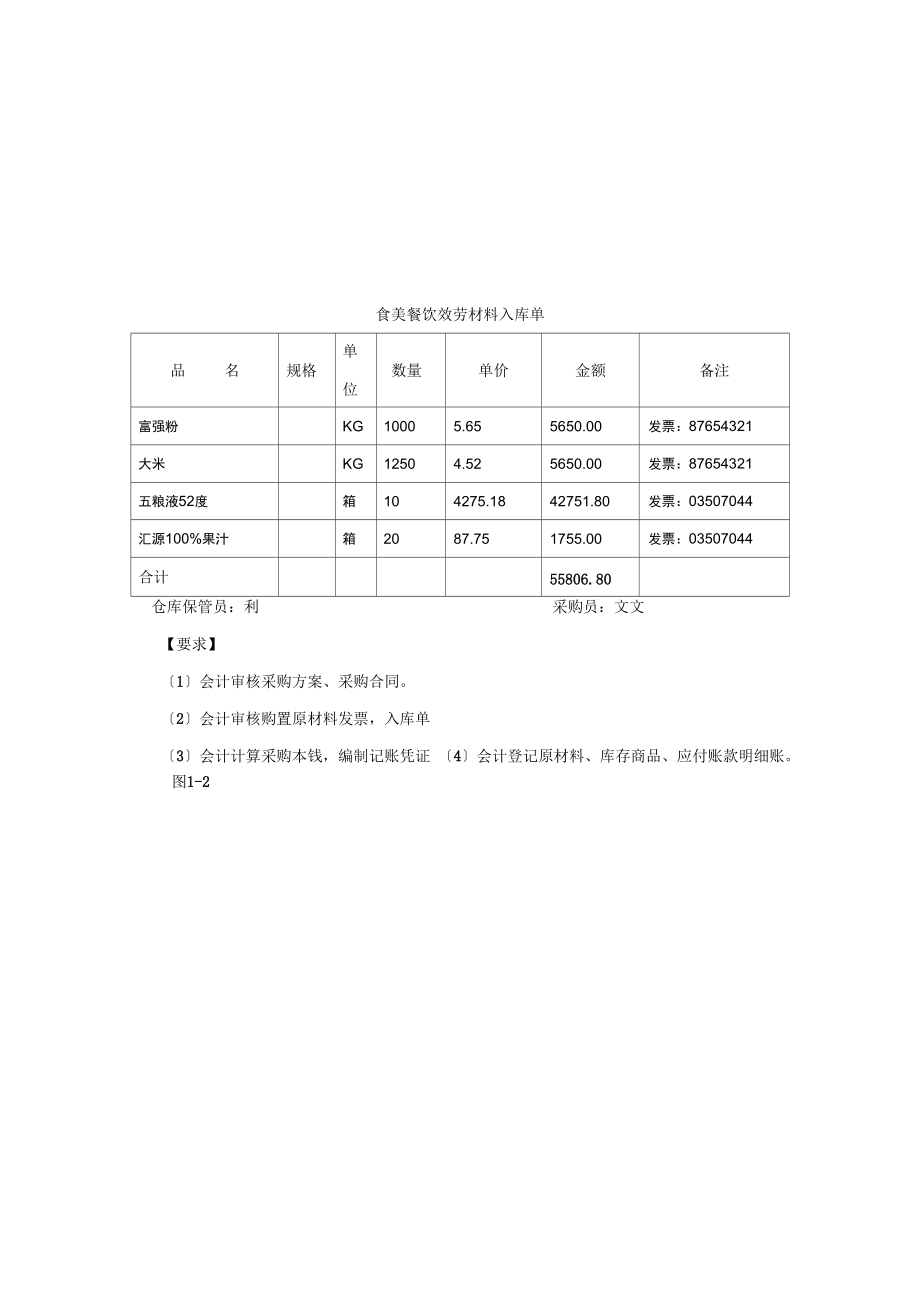

4、戶甘址慮4h真件北 M上行 m BAftifiCSODOlOSMi 63 為-“:李海tHl: 5S旺*:蟬判n,:昇 44506 80i】ng . n第三釈:1*催助寅方耙織Itii食美餐飲效勞材料入庫單品名規格單位數量單價金額備注富強粉KG10005.655650.00發票:87654321大米KG12504.525650.00發票:87654321五糧液52度箱104275.1842751.80發票:03507044匯源100%果汁箱2087.751755.00發票:03507044合計55806.80倉庫保管員:利采購員:文文【要求】1會計審核采購方案、采購合同。2會計審核購置原材料發

5、票,入庫單3會計計算采購本錢,編制記賬憑證 4會計登記原材料、庫存商品、應付賬款明細賬。圖1-2糧食、飲品類采購業務流程見圖1-2糧食、飲品類采購業務流程圖管財務主會計倉庫保管員審核記賬憑證審核采購方案、合同V審核發票、入庫單計算采購本錢會計登記明細賬驗收填寫入庫單步驟1. 會計審核采購方案、合 同。2. 會計審核原始憑證。3. 會計計算采購本錢。4. 會計編制記賬憑證。5. 會計登記原材料、庫存 商品、應付賬款明細賬。圖3-2糧食類、飲品類采購業務流程 圖知識儲藏1.存貨餐飲業的存貨,按是否被消耗掉分為兩類:一類是不會很快被消耗掉,需放 在倉庫中備用的,如油米醬醋;另一類是很快被消耗的,像肉

6、禽蛋菜、雞魚鴨肉。 這類被消耗掉的用品,按照是當天采購當天耗用,還是采購回來先在餐館的小倉 庫放置備用的不同,又分為備用存貨和直接耗用存貨。 因此,餐飲業存貨按以上 的分類排列如下:1存貨不被當天耗用。米、面、食用油、調料用品、香皂、茶葉、洗發水、牙具等等。2存貨被當天耗用:肉禽蛋菜、雞魚鴨肉等。企業應根據自身情況建立存貨采購、 詢價、出入庫管理制度, 不管是哪種存 貨,購入時均作為存貨辦理驗收入庫手續。 對于采購后即被直接領用的材料, 在 辦理驗收入庫同時辦理出庫手續。餐飲業的存貨按其來源和用途的不同可以再細分為以下五類: 1原材料:包括用于餐飲的原材料與主要材料、燃料、物料用品和替換 設備

7、;2在產品:飲食部門尚未加工完成的食品;3產成品:飲食業已加工完畢等待銷售的食品;4低值易耗品:如燈具、辦公桌、文具用品;5庫存商品:企業購入準備銷售給顧客的煙、酒、日用品等。存貨核算可按實際本錢計價也可按方案本錢計價。 但餐飲酒店業存貨的核算 一般都采用按實際本錢計價。2餐飲業原材料類別 原材料是制作餐飲制品不可缺少的條件, 餐飲制品中原材料種類繁多、 用途各異。 因此, 要按不同標準對原材料進展分類。1按其在餐飲產品中所起的作用分類 主食類,指大米、面粉和雜糧等原材料。 副食類鮮活類,指肉、禽、蛋、水產、豆制品與各種蔬菜等原材料。 干貨類,指木耳、香菇、貢菜潑菜、干魚翅、干海參、干貝、紅棗

8、、聽裝食品等。 調味品類,指除主食類、畐喰類、干貨類以外的各種材料,如食油,鹽、醬、醋、糖、味 精、香料等。 2按其存放地點分類需進展入庫管理的原材料。 如主食類、 干貨類和其他類材料等, 在購進對應辦理驗收入庫 的手續,由專人保管,設置材料明細賬,建立領料制度,保持合理的儲藏數量。不需要入庫管理的原材料。 如副食類鮮活商品, 采取隨購隨用, 購人時直接交廚房驗 收后使用。3原材料、庫存商品的計價 餐飲企業對外購的原材料、商品,應以在采購過程中實際發生的本錢為依據, 其實際本錢應由含稅價格和采購費用兩局部組成。1含稅價格。原材料的含稅價格由買價和增值稅額兩局部組成。企業購 進材料取得的發票有兩

9、種。 一種是增值稅專用發票, 簡稱專用發票; 另一種是普通發票。買價是指購進材料時專用發票上列明的原材料款。同時增值稅專用發票上還列明增值稅的稅率、稅額和價稅合計。增值稅稅率一般為17%。由于工業企業和商品流通企業是交納增值稅的, 因此購進材料、商品時發生的增值稅是價 外稅,不包括在材料、商品的本錢之,而酒店飲食效勞企業商品銷售除外是 交納營業稅的,因此即使購進材料時取得了增值稅專用發票, 也應將增值稅作為 作為材料本錢的組成局部,以含稅價格入賬。普通發票上不將貨款與增值稅分列, 只列示含稅價格。2采購費用。由運雜費、運輸途中的合理損耗和稅金組成。4.營業稅營業稅是對在中國境提供應稅勞務、轉讓

10、無形資產或銷售不動產的單位和個 人,就其所取得的營業額征收的一種稅。營業稅屬于流轉稅制中的一個主要稅種。 2021年11月17日,財政部、國家稅務總局正式公布營業稅改征增值稅試點方 案。2021年5月,營改增的最后三個行業建安房地產、金融保險、生活效勞業 的營改增方案將推出,不排除分行業實施的可能性。其中,建安房地產的增值稅 稅率暫定為11%,金融保險、生活效勞業為6%。目前,餐飲效勞業暫未實行營 改增試點。5.原材料數量的控制方法過多的采購原材料必須導致過量貯存, 即增加保管費用,也會導致原材料質 量品質的下降,而原材料的缺乏,使用時斷檔,也會給企業營業帶來不利后果, 所以對采購數量必須控制

11、,常用的方法是通過確定最低庫存量和最高庫存量的方 式實施。其計算公式如下:最低庫存量=訂貨到入庫期間的使用量+平安系數庫存量最高庫存量=采購周期的使用量+平安系數庫存量當庫存量未到達最高庫存量,確定訂貨采購數量時,應先清點現有庫存量, 并從現有庫存量減去最低庫存量,然后按最咼庫存量減去這兩者的差額, 即為米 購量。鬥課堂研討餐飲效勞業要交哪些稅?一營業稅飲食業營業稅的計稅依據是指納稅提供餐飲業應稅勞務向對方收取的全部價款 和價外費用,按照5%稅率征收營業稅。計算公式為:營業稅應納稅額 =營業收入額X營業稅率1飯館、餐廳與其他飲食效勞場所,顧客在就餐同時進展自娛自樂形式的歌舞活 動提供效勞而在飲

12、食價款之外另行收取費用的,應將這局部另行收取的費用單獨記_并依照娛樂業稅目稅率繳納營業稅。凡上述單位的上述另行收取費用與飲食價款收入 劃分不清的,應對其全部收入依照娛樂業稅目稅率征收營業稅。2、飲食店、餐館廳、酒店家、賓館、飯店等單位發生屬于營業稅“飲食 業應稅行為的同時銷售貨物給顧客的,不管顧客是否在現場消費,其貨物局部的收 入均應當并入營業稅應稅收入征收營業稅。3、關于納稅人經營燒鹵熟制食品如何征收流轉稅的問題,飲食業屬于營業稅的征 稅范圍,銷售貨物那么屬于增值稅的征稅范圍。因此,對飲食店、餐館等飲食行業經 營燒鹵熟制食品的行為,不管消費者是否在現場消費,均應當征收營業稅。二城市維護建設稅

13、計稅依據是納稅人實際繳納的營業稅稅額。稅率分別為7% 5% 1%計算公式:應納稅額=營業稅稅額X稅率。三教育費附加計稅依據是納稅人實際繳納營業稅的稅額,附加率為3%計算公式:應交教育費附加額=營業稅稅額X費率。四企業所得稅企業所得稅的征稅對象是納稅人取得的生產經營所得和其他所得。稅率為25%。根本計算公式:應納稅所得額=收入總額-準予扣除工程金額。應 納所得稅=應納稅所得額X稅率。五個人所得稅企業要按期代扣代繳員工的個人所得稅。 個人所得稅是以個人取得的各項應稅所得為對象征收的一種稅。稅,這些都是些小稅種,不常見,常見的就是營業稅和企業所得稅。任務實施第一步審核采購方案、合同,提取信 息會計梁

14、興旺從倉庫保管員處傳遞過來的糧食、飲品入庫單,審核采購方案、合同,提取采購信息,確定貨款結算方式為賒購。【做中學】原材料、商品的采購,一般應由餐飲部的廚師會同倉庫保管員,根據每天訂 餐或預計餐飲制品銷售情況,提出次日的原材料、商品采購申請單,經業務主管 批準后,交采購員進展采購,或通知供貨商送貨。購銷合同的根本要素與財務審核購銷合同要點同制造業。第二步 審核原始憑證餐飲業采購原材料、商品無論是從一般納稅人取得的增值稅專用發票,還是 從小規模納稅人取得的增值稅普通發票, 在材料、商品入庫時,均應按含稅價格 與相關費用計入材料、商品的實際本錢中。會計梁興旺審核發票、入庫單列出的規格、數量、單價、金

15、額等要素。詳見現代商貿、佳之興商業開具給公司的增值稅專用發票和倉庫保管員轉來的入庫單。見表3- ?第三步填制、審核材料本錢計算單1會計梁興旺根據審核無誤的原始憑證進展材料確實認和材料采購本錢的計算,填制材料采購本錢計算單見表 3-10。【做中學】表 3-10材料采購本錢計算單2021年9 月1 日單位:元材料名稱單價數量買價采購費用實際米購本錢單位本錢分配標準分配率金額富強粉5.6510005650565056.50大米4.521250565056504.52五糧液4275.181042751.8042751.804275.1852度匯源100% 果汁87.75201755.001755.00

16、87.75合計 55806.80 55806.80復核:制表:梁興旺會計在編制記賬憑證之前,需要對采購的物資按照?企業會計準那么?進展確認,并計算材料采購本錢,填制“材料采購本錢計算單見表 3-10。?企業會計準那么?規定:材料采購本錢,包括購置價款、相關稅費、運輸 費、裝卸費、保險費以與其他可歸屬于存貨采購本錢的費用,餐飲企業交納營業稅,因此增值稅的進項稅額要計入采購材料的本錢中以下哪些支出可以計入材料采購本錢1. 支付采購人員交通費 200元。2. 支付材料運費600元。3. 支付庫存整理費 1000元。4. 材料運輸途中保險費 2 000兀。5.增值稅進項稅額1700元。2會計主管小川審

17、核會計填制的材料本錢計算單并簽字 見表3-11材料采購本錢計算單2021年9 月1 日單位:元材料名稱單價數量買價采購費用實際米購本錢單位本錢分配標準分配率金額富強粉5.6510005650565056.50大米4.521250565056504.52五糧液52度4275.181042751.8042751.804275.18匯源100% 果汁87.75201755.001755.0087.75合計 55806.80 55806.80復核:小川制表:梁興旺第四步編制記賬憑證會計梁興旺根據審核無誤的原始憑證編制記賬憑證 見表3-12。會計梁 興旺將記賬憑證與所附的原始憑證一并交給財務主管小川審核

18、簽字見表 3-13。所附原始憑證包括:增值稅發票記賬聯、原材料、商品采購本錢計算單。【做中學】原材料、庫存商品采購通過“原材料賬戶、“庫存商品賬戶進展核算, 它們屬于資產類賬戶,用來核算原材料、庫存商品的收、支與結存情況,借方登 記購進、盤盈等增加,貸方登記領用、盤虧等減少。當購進時借記“原材料、“庫存商品之后,貸記“庫存現金、銀行存款 或應付賬款賬戶。表 3-11記賬憑證摘要總賬科目明細科目V借方金額V貸方金額千百十萬千連-元角分千百十萬千:百元:角1 分購糧食原材料糧食類1130000購酒庫存商品五糧液4275180購飲料庫存商品匯源果汁175500應付賬款現代商貿1130 |)()C應付

19、賬款佳之興4450 (5 85 C2021年9月1日記字第1號附 單 據合計5806805580680財務主管記賬出納審核制單梁興旺記賬憑證根據審核無誤的原始憑證或原始憑證匯總表填制。 記賬憑證填制正確與否,直接影響整個會計系統最終提供信息的質量。與原始憑證的填制一樣, 記賬憑證也有記錄真實,容完整,手續齊全,填制與時等要求。分析此筆業務的賬務處理時,按會計準那么規定應借記“原材料-糧食類,“庫存商品,貸記“應付賬款。第五步審核記賬憑證會計主管小川根據采購合同、原始憑帳審核記賬憑證,無誤后在會計主 管處簽名見表3-12,將記賬憑證傳遞給會計準備記賬。【做中學】表 3-12記賬憑證摘要總賬科目明

20、細科目V借方金額V貸方金額千百十-萬千:百十元:角分千百十萬千:百V元:角1 分購糧食原材料糧食類1130000購酒庫存商品五糧液4275180購飲料庫存商品匯源果汁175500應付賬款現代商貿1130)()C應付賬款佳之興44505 85 C合計558068055806802021年9月1日記字第1號附 單 據3財務主管小川記賬出納審核小川制單梁興旺記賬憑證審核的容主要包括:記賬憑證是否附有原始憑證與數, 應借應貸的賬戶是否正確、金額計算是否正確、工程是否填寫清楚、完整,編號是否連續,有關人員的簽章是否齊全。第六步登記賬簿1登記會計登記原材料、庫存商品明細賬。會計梁興旺根據審核無誤的記賬憑證

21、見表 3-14、材料采購本錢計算 單表3-10登記“原材料-糧食類面粉明細賬見賬 3-2、“原材料-糧食類大米明細賬見賬 3-3,登記“庫存商品-五糧液明細賬見賬 3- ?、“庫存商品-匯源果汁明細賬見賬3- ?,并在記賬憑證“原材料、“庫存商品借方上做“2記見表 3-14,以示記賬,在記賬憑證會計處簽 名,明確責任。表 3-14記賬憑證摘要總賬科目明細科目2借方金額2貸方金額千百十-萬千:百十元:角分千百十萬千:百V元:角1 分購糧食原材料糧食類21130000購酒庫存商品五糧液24275180購飲料庫存商品匯源果汁2175500應付賬款現代商貿21130)()C應付賬款佳之興244506

22、85 C合計558068055806802021年9月1日記字第1號附 單 據3財務主管小川記賬梁興旺 出納審核小川制單梁興旺【做中學】對原材料、庫存商品進展明細分類核算,有利于對原材料進展管理,使管理 者清楚地了解、掌握各種原材料、庫存商品的收入、發出和結存情況,便于進展 賬實核對,保證原材料、庫存商品的平安。賬3-2最高存儲量 150原材料明細賬編號糧食類規格單位KG名稱面粉2021201憑證號數摘要借方貸方借或余額月日數量單價百十萬千百十元角分數量單價百十萬千百十元角分數量單價百十萬千百十元角分911購面粉10005.6565000借10005.6556 5)01 C0賬3-3最高存儲量

23、 1300 原最材存料明細賬編號糧食類規格單位 KG名稱大米2021 年憑證號數摘要借昔方貸方借或余額月日數量單價百十萬千百十元角分數量單價百十萬千百十元角分數量單價百十萬千百十元角分911購大米12504.5265000借12504.5256 5)01 C0最高存儲量 15庫最存商品明細賬編號規格52度500ML*6單位箱名稱五糧液2021201憑證號數摘要借方貸方借或余額月日數量單價百十萬千百十元角分數量單價百十萬千百十元角分數量單價百十萬千百十元角分911購酒104275.1841275180借1042754:? 5.180最高存儲量25庫最存商品明細賬編號規格1L*乞單位箱名稱匯源10

24、0%果汁2021 年憑證號數摘要借昔方貸方借或余床額月日數量單價百十萬千百十元角分數量單價百十萬千百十元角分數量單價百十萬千百十元角分911購果汁2087.775500借2087.717 5)5i C02登記應付賬款明細賬。會計梁興旺根據審核無誤的記賬憑證見表 3-14、材料采購本錢計算 單表3-10登記 “應付賬款-現代商貿明細賬見賬3-2、“應付賬款-佳 之興明細賬見賬 3-3,并在記賬憑證“應付賬款借方上做“2記見 表3-14,以示記賬,在記賬憑證會計處簽名,明確責任。應忖嗟熬|血蝕趾應忖毗款科冃現代商留站】弭21借方貸 方亠rg-匚*-一*1W+-亠-+091久現世商貿去司貨誥原材料1

25、L:0:)1:113Jlja【任務拓展】味多美美為餐飲企業,2021年9月1日從美啊美超市購入木耳、香菇、黃 花菜等干貨類原料30000元,運費200元,材料由庫房驗收入庫,貨款未付,采 購員將材料入庫單、購入材料的普通發票傳遞給會計悅。請計算原材料采購本錢, 并編制記賬憑證,登記相關明細賬。任務考評單貨同到的原材料采購業務核算考評表序號考評容得分評價標準1說出辦理單貨同到的餐飲業原材料采購業務核算的工作流程1.母項10分,共計100分。2.90-100 分,表示你對本任 務掌握比較全面,獲“金牌 一枚。3.80-90分,表示你對本學習 任務較好掌握,但有理解不 透和掌握不細致的地方,表 現也不錯。獲“銀牌 一枚。4.60-80分,表示你對本學習任務不夠全面,知識 點記憶不牢,不能獨立完成 好該項任務,需要繼續努力。5.60分以下,你的學習態度、 學習方法可能存在問題,建 議找教師談談心啊。2了解材料采購確認的條件3采購費用包括哪些4掌握采購本錢的構成5材料采購業務的會計核算,財務人員根據哪些原始憑證編制記賬憑證6采用實際本錢法計價核算涉與的賬戶7采購員采購原材料完成后交回財財務人員 單據的工作流程是什么8入庫單有幾聯,每一聯的用途是什么9增值稅專

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 合股種桉樹合同協議書

- 混泥土代銷合同協議書

- 學校股份制合同協議書

- 發單員兼職合同協議書

- 調理合同范本

- 租建設用地合同協議書

- 深水井維修合同協議書

- 牛腩檔加盟合同協議書

- 油煙罩安裝合同協議書

- 運輸合同書范文

- 國際經濟與金融合作中的文化差異與應對策略

- 精準結直腸癌外科診療專家共識(2025版)解讀

- 長壽風險課件

- 2025-2030中國海運拼箱行業市場發展現狀及競爭格局與投資前景研究報告

- 2025年三片式球閥項目建議書

- 2025年四川省成都市青羊區中考數學二診試卷

- 2025年平面設計師專業能力測試卷:平面設計作品集制作與展示策略分析技巧分析試題

- 2025中國臨床腫瘤學會CSCO非小細胞肺癌診療指南要點解讀課件

- 同意開票協議書范本

- 混凝土地面拆除合同協議

- 《數據資源入表白皮書2023》

評論

0/150

提交評論