版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

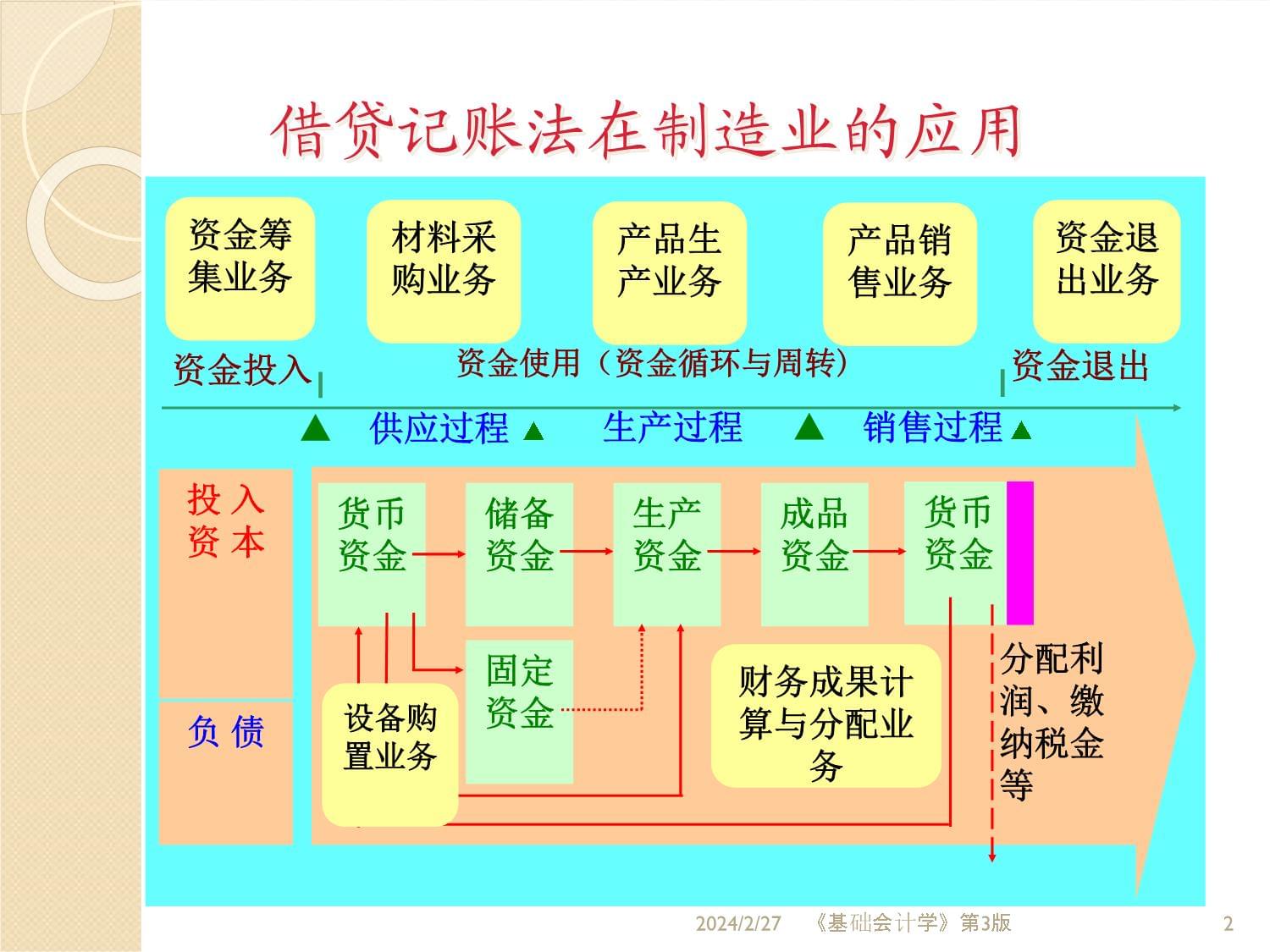

借貸記賬法在制造業的應用§1、資金籌集業務的核算§2、采購業務的核算§3、生產業務的核算§4、銷售業務的核算§5、利潤形成及分配業務的核算2024/2/27《基礎會計學》第3版1

借貸記賬法在制造業的應用

2024/2/27

資金投入資金使用(資金循環與周轉)資金退出生產過程▲供應過程

▲▲銷售過程

▲資金籌集業務

儲備資金貨幣資金生產資金成品資金固定資金分配利潤、繳納稅金等財務成果計算與分配業務材料采購業務資金退出業務設備購置業務貨幣資金投入資本負債產品生產業務產品銷售業務《基礎會計學》第3版22024/2/273第一節資金籌集業務的核算

資金投入資金使用(資金循環與周轉)資金退出生產過程▲供應過程▲▲銷售過程▲資金籌集業務

儲備資金貨幣資金生產資金成品資金固定資金分配利潤、繳納稅金等貨幣資金投入資本負債業務內容1.權益資金籌集業務

2.負債資金籌集業務

《基礎會計學》第3版

一、權益資金籌集業務的核算權益資金籌集業務核算的賬戶設置☆“實收資本”(股份有限公司為“股本”)賬戶該賬戶核算投資者投入企業的資本,屬于所有者權益類賬戶。其貸方登記投資人投入的資本額,借方登記投資人按規定收回的投資額。期末余額在貸方,表示投資人在企業的實有投資額。☆“資本公積”賬戶該賬戶核算企業收到投資者出資超出其在注冊資本或股本中所占的份額以及直接計入所有者權益的利得和損失,屬于所有者權益類賬戶。其貸方登記各種來源資本公積的增加數,借方登記資本公積的減少數,期末余額在貸方,表示企業實有的資本公積數。2024/2/27《基礎會計學》第3版4實收資本的分類實收資本國家資本金法人資本金個人資本金外商資本金貨幣資金投資非貨幣資產投資如實物資產、知識產權和土地使用權等。按投資主體劃分按投資形式劃分4.實收資本的核算(1)賬戶設置實收資本權益資金籌集業務的核算舉例1、鴻運公司2012年3月1日收到張明投入企業的貨幣資金400000元,收到李輝投入企業的貨幣資金200000元,款已存入銀行。其會計分錄如下所示:

借:銀行存款 600000

貸:實收資本——張明 400000

——李輝2000002、鴻運公司2012年3月25日收到孫英投入的貨幣資金205000元,由于公司業績較好,根據協議孫英在公司注冊資本中的實際份額為200000元。其會計分錄如下所示:

借:銀行存款 205000

貸:實收資本——孫英 200000

資本公積——資本溢價50002024/2/27《基礎會計學》第3版7

3、企業接受投資者的貨幣資金投資2000000元。借:銀行存款2000000

貸:實收資本2000000

4、企業接受投資者的設備投資100000元。

借:固定資產100000

貸:實收資本100000

5、企業接受投資者的土地使用權投資3600000元。

借:無形資產3600000

貸:實收資本3600000

二、負債資金籌集業務的核算負債資金籌集業務核算的賬戶設置☆“短期借款”賬戶該賬戶核算企業向銀行或其他金融機構等借入的償還期限在一年以下(含一年)的各種借款,屬于負債類賬戶。其貸方登記各種短期借款的增加數,借方登記短期借款的歸還數,期末余額在貸方,表示尚未歸還的各種短期借款本金。☆“長期借款”賬戶該賬戶核算企業向銀行或其他金融機構借人的償還期限在一年以上(不含一年)的各種借款,屬于負債類賬戶。其貸方登記各種長期借款的借入數,借方登記長期借款的歸還數,余額在貸方,表示企業尚未償還的長期借款的數額。2024/2/27《基礎會計學》第3版9☆“財務費用”賬戶該賬戶核算企業為籌集生產經營所需資金等而發生的籌資費用,包括利息支出(減利息收入)、匯兌差額以及相關的手續費等,屬損益類賬戶。其借方登記發生的各項財務費用,貸方登記月末一次結轉到“本年利潤”賬戶的數額。月末結轉后本賬戶無余額。2024/2/27《基礎會計學》第3版10負債資金籌集業務的核算舉例

例:1、由于資金周轉需要,鴻運公司3月1日向銀行借款100000元,年利率為3%,款項存入銀行。借款期限為1個月。借:銀行存款100000

貸:短期借款1000002、2012年3月31日,鴻運公司償還銀行短期借款本金100000元,利息250元,款項以銀行存款支付。借:短期借款100000

財務費用250

貸:銀行存款1002503、鴻運公司因增加一條新的生產流水線于2012年3月31日向銀行借款200000元,期限兩年。借:銀行存款 200000

貸:長期借款 2000002024/2/27《基礎會計學》第3版11例4,甲公司向銀行借入100000元,期限為6個月的短期借款。銀行按季收取利息。假定每月利息300元。試做1.2.3月份的會計分錄。

1.一月份:

借:銀行存款100000

貸:短期借款100000

借:財務費用300

貸:應付利息300

2.二月份:

借:財務費用300

貸:應付利息300

3.三月份:

借:財務費用300

應付利息600

貸:銀行存款9002024/2/27《基礎會計學》第3版12

第二節采購業務的核算固定資產購置業務的核算材料采購業務的核算2024/2/27《基礎會計學》第3版13一、固定資產購置業務的核算固定資產的確認標準及其成本構成

是指使用期限在一年以上,且單位價值在規定的標準以上,并保持其原有實物形態的勞動手段。應按其取得時的實際成本(即原始價值)入賬。是指為取得某項固定資產并使其達到可使用狀態所發生的一切合理、必要的支出,包括買價、增值稅、運雜費、安裝費等。2024/2/27《基礎會計學》第3版14一、固定資產購置業務的核算固定資產核算應設置的賬戶☆“固定資產”賬戶該賬戶屬于資產類賬戶,用以核算企業持有固定資產的原價。其借方登記固定資產取得成本的增加數,貸方登記固定資產取得成本的減少數,期末余額在借方,表示固定資產原價的結余數。☆“在建工程”賬戶該賬戶屬于資產類賬戶,用以核算企業基建、技改等在建工程發生的價值。其借方登記工程支出的增加數,貸方登記結轉完工工程的成本,期末余額在借方,表示企業尚未完工的在建工程的價值。2024/2/27《基礎會計學》第3版15

※

關于應交增值稅的說明

增值稅:企業銷售產品或提供勞務,以及購買貨物時按規定應交納的稅款。

增值稅稅率:一般為17%。

銷項稅額:銷售額×稅率。

進項稅額:購貨款等×稅率。

增值稅的抵扣:按規定(已交數)可以從銷項稅額扣除(抵扣),二者差額為應上繳國家數。即:企業當期應納稅額=銷項稅額-進項稅額2024/2/2717固定資產的核算

賬戶設置固定資產在建工程賬戶性質:資產類。賬戶結構:借方記增加,貸方記減少,余額在借方。《基礎會計學》第3版固定資產核算舉例

例:1、3月10日,鴻運公司購入一輛汽車,取得的增值稅專用發票上注明的汽車價款總額為200000元,增值稅進項稅額為34000元,支付的車輛購置附加稅、保險費等共為28000元,款項已通過銀行轉賬支付。借:固定資產 228000

應交稅費---應交增值稅(進項稅)34000

貸:銀行存款2620002、3月20日,鴻運公司購入一臺需要安裝的機床,取得的增值稅專用發票上注明的機床價款總額為300000元,增值稅為51000元,支付的運雜費為3000元,款項已通過銀行轉賬支付。借:在建工程 303000

應交稅費---應交增值稅(進項稅)51000

貸:銀行存款 3540002024/2/27《基礎會計學》第3版18例:3、接上例,鴻運公司在安裝上述機床過程中,發生如下費用:領用本公司原材料10000元,支付本公司安裝人員工資5000元,計提的安裝人員的職工福利費為700元。借:在建工程15700

貸:原材料10000

應付職工薪酬57004、接上兩例,該機床安裝完畢,并經驗收合格達到預定可使用狀態,設備已交付使用,結轉安裝工程成本。借:固定資產318700

貸:在建工程3187002024/2/27《基礎會計學》第3版19二、材料采購業務的核算供應過程的主要經濟業務及材料采購成本的構成1、購買單位取得所需的各種材料并驗收入庫;2、材料供應商發生材料的買價和增值稅的款項結算業務;3、生并支付各種采購費用(包括:運輸費、裝卸費、包裝費、保險費和入庫前的挑選整理費用等);4、計算并結轉材料的采購成本(買價+采購費用)。2024/2/27《基礎會計學》第3版202.原材料采購實際成本的構成材料采購實際成本=

買價+其他采購費用二、材料采購業務的核算材料采購業務核算應設置的賬戶☆“在途物資”賬戶該賬戶是資產類賬戶,用來核算企業購入材料的實際采購成本。其借方登記購入材料物資的買價和采購費用;貸方登記按實際采購成本轉入“原材料”賬戶借方的金額。月末一般無余額。若有借方余額,則為尚未驗收入庫的在途材料。☆“原材料”賬戶該賬戶資產類賬戶,用來核算企業庫存各種材料的收、發、存情況。其借方登記已經驗收入庫的各種材料的成本,貸方登記材料發出、減少的成本,期末余額在借方,表示庫存材料的實際成本或計劃成本。2024/2/27《基礎會計學》第3版22☆“應付賬款”賬戶該賬戶是負債類賬戶,用來核算企業因采購材料、商品和接受勞務等經營活動而應付給供應單位的款項。其貸方登記應付未付款項的金額,借方登記實際歸還款項的金額,期末貸方余額表示尚欠供應單位的款項。☆“應付票據”賬戶該賬戶是負債類賬戶,用來核算企業購買材料、商品和接受勞務而開出、承兌的商業匯票,包括銀行承兌匯票和商業承兌匯票。其貸方登記開出、承兌商業匯票的金額,借方登記商業匯票到期支付的金額,期末余額在貸方,表示企業尚未到期的商業匯票的票面余額。2024/2/27《基礎會計學》第3版23☆“應交稅費——應交增值稅”賬戶該賬戶用以核算企業有關增值稅應交、已交等情況,屬負債類賬戶。其借方反映企業購進貨物或接受應稅勞務支付的進項稅額和實際已交納的增值稅;貸方反映銷售貨物或提供應稅勞務應交納的增值稅額,期末余額若在借方,反映企業多交或尚未抵扣的增值稅,若為貸方余額,反映企業尚未交納的增值稅。2024/2/27《基礎會計學》第3版242024/2/2725

原材料采購按實際成本的核算

賬戶設置在途物資應交稅費——應交增值稅應付賬款應交稅費在途物資原材料預付賬款應付賬款(票據)《基礎會計學》第3版

簽發商業匯票購入材料。

※商業匯票是一種信用結算票據,具有一定的付款期限,一般附有一定的利率,可用于企業之間的往來結算。

※應設立“應付票據”賬戶核算。該賬戶為負債類賬戶。在途物資應交稅費二、材料采購業務的核算(三)業務舉例假設M公司2012年12月份發生下列材料采購業務:例1:從AB公司購入甲、乙兩種材料。甲材料2400千克,單價50元,計120000元;乙材料1600千克,單價100元,計160000元。買價共計280000元,增值稅45400(280000×17%),材料已驗收入庫,款項327600元以銀行存款支付。會計分錄如下:

借:在途物資—甲材料120000

—乙材料160000

應交稅費—增值稅(進項稅額)45400

貸:銀行存款327600

2024/2/27《基礎會計學》第3版27二、材料采購業務的核算例2:企業以銀行存款110000元預付向AB公司購買乙材料的貨款。

會計分錄如下:

借:預付賬款—AB公司110000

貸:銀行存款1100002024/2/27《基礎會計學》第3版28例3:從H公司購進丙材料2000千克,單價60元,計120000元,增值稅20400(120000×17%)元,貨款采用商業承兌匯票結算,但材料尚未驗收入庫。會計分錄如下:

借:在途物資—丙材料120000

應交稅費—應交增值稅(進項稅額)20400

貸:應付票據—H公司140400

提示:不論材料是否驗收入庫,材料的采購成本都先計入“在途物資”賬戶及其所屬的明細賬戶的借方,待期末計算出已入庫材料的采購成本并結轉后,“在途物資”賬戶的借方余額即為“在途材料”。2024/2/27《基礎會計學》第3版29二、材料采購業務的核算例4:收到AB公司發來的乙材料1200千克,單價100元,計價款120000元,增值稅20400元,除沖銷原預付貨款110000元外,其余款項用銀行存款支付。

會計分錄如下:

借:在途物資—甲材料120000

借:應交稅費—增值稅(進項稅額)20400

貸:預付賬款—AB公司110000

貸:銀行存款304002024/2/27《基礎會計學》第3版30二、材料采購業務的核算例5:企業以銀行存款支付購入上述甲、乙材料的運雜費12480元,并在已入庫的材料之間進行分配。

采購費用的分配方法及其分配:

采購費用分配率=實際發生的采購費用/材料的買價或重量

某種材料應分擔的采購費用=該材料的重量或買價×采購費用分配率

本例采用材料的重量(甲材料2400千克,乙材料2800千克)標準進行分配。

運雜費分配率=12480/(2400+2800)=2.4(元/千克)

甲材料應分擔的運雜費=2400×2.4=5760(元)

乙材料應分擔的運雜費=2800×2.4=6720(元)會計分錄如下:

借:在途物資—甲材料5760

—乙材料6720

貸:銀行存款124802024/2/27《基礎會計學》第3版31二、材料采購業務的核算例10:計算并結轉已驗收入庫材料的實際采購成本。

材料采購成本的計算:根據物資采購明細賬,編制“物資采購成本計算表”(略)。甲材料采購明細賬中歸集的買價為120000元,采購費用為5760元,甲材料采購總成本為125760(120000+5760)元,單位成本為52.40(125760/2400)元;乙材料采購明細賬中歸集的買價為280000元,采購費用為6720元,乙材料采購總成本為286720(160000+120000+6720)元,單位成本為102.40(286720/2800)元。會計分錄如下:

借:原材料—甲材料125760

—乙材料286720

貸:在途物資—甲材料125760

—乙材料2867202024/2/27《基礎會計學》第3版32材料采購業務核算舉例參見教材2024/2/27《基礎會計學》第3版33

第三節生產過程的核算生產過程主要業務概述生產過程主要業務的核算

2024/2/27《基礎會計學》第3版34一、生產過程主要業務概述2024/2/27《基礎會計學》第3版35

資金投入資金使用(資金循環與周轉)資金退出生產過程▲供應過程▲▲銷售過程▲資金籌集業務

儲備資金貨幣資金生產資金成品資金固定資金分配利潤、繳納稅金等財務成果形成與分配業務材料采購業務資金退出業務設備購置業務貨幣資金投入資本負債產品生產業務產品銷售業務

進行產品的生產會發生各種耗費(生產費用);發生的生產費用應采用一定的方法歸集計入所生產產品的成本(生產成本)。一、生產過程主要業務概述

制造業在生產過程中所發生的費用主要包括為生產產品所消耗的原材料、輔助材料、燃料和動力,生產工人的薪酬,廠房和機器設備等固定資產的折舊費等生產費用,以及為管理和組織生產而發生的與產品生產沒有直接聯系的各種期間費用,如管理費用,銷售費用、財務費用等,直接從當期收入中扣除。2024/2/27《基礎會計學》第3版36生產費用按計入產品成本的方式不同可分為直接費用和間接費用。直接費用是指與產品生產有直接關系的費用;間接費用是指企業各生產車間為組織和管理生產而發生的各項間接支出,也稱為制造費用。可見,生產過程的主要經濟業務是生產費用的發生、歸集和分配,生產過程核算的主要內容是完工產品成本的計算。2024/2/27《基礎會計學》第3版37生產費用與生產成本1.生產費用與生產成本的含義

★生產費用:制造業企業在生產產品過程中而發生的、用貨幣表現的生產耗費。★生產成本(制造成本):企業為生產一定種類和數量的產品所支出的生產費用總和的對象化。

生產費用的組成內容及計入成本方式直接材料直接人工(生產工人工資及福利費等)制造費用二、生產過程主要業務的核算

生產過程核算需要設置的賬戶生產過程主要業務核算舉例2024/2/27《基礎會計學》第3版40(一)生產過程核算需要設置的賬戶

“生產成本”賬戶“制造費用”賬戶“庫存商品”賬戶“管理費用”賬戶“應付職工薪酬”賬戶“累計折舊”賬戶2024/2/27《基礎會計學》第3版41

“生產成本”賬戶“生產成本”賬戶用來核算企業進行產品生產發生的各項生產費用。該賬戶屬于成本類賬戶,其借方登記月份內發生的全部生產費用,貸方登記應結轉的完工產品的實際生產成本。期末余額若在借方,表示在產品的實際生產成本。該賬戶可設置“基本生產成本”和“輔助生產成本”兩個二級賬戶進行明細核算。基本生產成本應當分別按照基本生產車間和成本核算對象(如產品的品種、類別、定單、批別、生產階段等)設置明細賬(或成本計算單),并按照規定的成本項目設置專欄。

2024/2/27《基礎會計學》第3版42

“制造費用”賬戶

“制造費用”賬戶用來核算企業為生產產品和提供勞務而發生的各項間接費用。包括車間管理人員的工資及福利費、車間廠房設備的折舊費、修理費、辦公費、水電費、機物料消耗、勞動保護費、季節性、修理期間的停工損失等以及其他不能直接計人產品生產成本的費用。該賬戶屬于成本類賬戶,其借方登記月份內發生的各種間接費用;貸方登記分配結轉應由各種產品生產負擔的間接費用,除季節性的生產企業外,期末應無余額。該賬戶可按不同車間、部門和費用項目設置明細賬戶進行明細分類核算。

2024/2/27《基礎會計學》第3版43

“庫存商品”賬戶“庫存商品”賬戶用來核算企業庫存的各種商品的實際成本,包括庫存產成品、外購商品、存放在門市部準備出售的商品、發出展覽的商品以及寄存在外的商品等。該賬戶屬于資產類賬戶,其借方登記已經完工并驗收入庫可供銷售的各種產品的實際生產成本;貸方登記出售的各種產品的實際生產成本。余額在借方,表示期末庫存商品的實際生產成本。該賬戶應當按照庫存商品的種類、品種和規格設置明細賬戶進行明細分類核算。

2024/2/27《基礎會計學》第3版44

“管理費用”賬戶“管理費用”賬戶核算企業為組織和管理企業生產經營活動所發生的管理費用,包括企業的董事會和行政管理部門在企業的經營管理中發生的(包括行政管理部門職工薪酬、修理費、物料消耗、辦公費和差旅費等)、工會經費、董事會費(包括董事會成員津貼、會議費和差旅費等)、業務招待費、房產稅、車船使用稅、土地使用稅、印花稅、技術轉讓費等。該賬戶屬于損益類賬戶,其借方登記各項管理費用的發生額,貸方登記月末一次結轉到“本年利潤”賬戶的數額。月末結轉后本賬戶應無余額。該賬戶應按費用項目設置明細賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版45

“應付職工薪酬”賬戶“應付職工薪酬”賬戶核算企業根據有關規定應付給職工的各種薪酬,包括職工工資、獎金、津貼和補貼;職工福利費;醫療保險費、養老保險費、失業保險費、工傷保險費和生育保險費等社會保險費;住房公積金;工會經費和職工教育經費;非貨幣性福利;因解除與職工的勞動關系給予的補償;其他與獲得職工提供的服務相關的支出等。該賬戶屬于負債類賬戶,其貸方登記應付給職工的薪酬數,借方登記實際支付給職工的薪酬數,期末余額一般在貸方,表示企業應付職工薪酬的結余數。該賬戶應當按照應付職工薪酬項目設置明細賬戶進行明細分類核算。

2024/2/27《基礎會計學》第3版46

“累計折舊”賬戶“累計折舊”賬戶核算企業對固定資產計提的累計折舊。該賬戶屬于資產類賬戶,它是固定資產的抵減賬戶,用來核算固定資產因磨損而減少的價值。該賬戶其貸方登記按月提取的折舊額即固定資產累計折舊增加數,借方登記已提固定資產折舊累計減少或轉銷數,期末余額在貸方,表示現有固定資產已提累計折舊數。該賬戶應當按照固定資產的類別或項目設置明細賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版47(二)生產過程主要業務核算舉例材料費用的核算人工費用的核算制造費用及其它費用的核算完工產品生產成本的計算2024/2/27《基礎會計學》第3版48

材料費用的核算例:3月31日鴻運公司本月“發出材料匯總表”列明,從倉庫領用甲、乙材料價值55000元,用以生產A、B兩種產品、車間修理設備和管理部門維修。其匯總資料如表2024/2/27《基礎會計學》第3版49

借:生產成本——A產品100000

——B產品45000

制造費用8500

管理費用7800

貸:原材料——甲材料100800

——乙材料605002024/2/27《基礎會計學》第3版50

人工費用的核算例1:3月31日鴻運公司計算確定本月份應付職工工資50000元,其中制造A產品工人工資24000元,制造B產品工人工資15000元,車間管理人員工資5000元,企業管理人員工資6000元。

借:生產成本——A產品24000

——B產品15000

制造費用5000

管理費用6000

貸:應付職工薪酬500002024/2/27《基礎會計學》第3版51例2:3月31日按職工工資總額的14%提取職工福利費。

借:生產成本——A產品3360

——B產品2100

制造費用700

管理費用840

貸:應付職工薪酬70002024/2/27《基礎會計學》第3版52

例3:3月28日,企業以銀行存款55000元發放本期職工工資。(含設備安裝人員工資5000元)

借:應付職工薪酬55000

貸:銀行存款550002024/2/27《基礎會計學》第3版53

制造費用及其它費用的核算例1:

3月6日,以銀行存款購買行政管理部門用的辦公用品1000元、生產車間用的辦公用品800元。

借:管理費用1000

制造費用800

貸:銀行存款18002024/2/27《基礎會計學》第3版54例2:

3月31日計提本月固定資產折舊9800元,其中車間固定資產折舊6600元,企業管理部門固定資產折舊3200元。

借:制造費用6600

管理費用3200

貸:累計折舊9800

2024/2/27《基礎會計學》第3版55例3:

3月31日將本月發生的制造費用(假如為27900元)按照產品生產工時比例分配計入A、B兩個產品的生產成本中。其中A產品的生產工時為2000個,B產品的生產工時為1000個。分析:這筆經濟業務的發生,一方面要轉銷制造費用,記入“制造費用”賬戶的貸方;另一方面要增加產品生產成本,記入“生產成本”賬戶的借方。制造費用分配率:27900/(1000+2000)=9.3會計分錄如下:借:生產成本——A產品18600

——B產品9300

貸:制造費用279002024/2/27《基礎會計學》第3版56

完工產品生產成本的計算

企業在將制造費用分配到各產品生產成本之后,生產成本賬戶就歸集了該產品所發生的直接材料、直接人工和制造費用,這時就可計算產品的生產成本了。在本月產品全部完工即沒有期末在產品的情況下,歸集到某一產品上的生產費用合計數,就是該產品本月完工產品的生產成本;在期末沒有完工產品即全部為在產品的情況下,歸集在某一產品上的生產費用合計數,全部為本月在產品的生產成本;在期末既有完工產品又有在產品的情況下,則需要采用一定的方法將歸集到某一產品上的生產費用,在完工產品和月末在產品之間進行分配,其計算公式如下:本月完工產品成本=期初在產品成本+本月生產費用-月末在產品成本

2024/2/27《基礎會計學》第3版57例1:鴻運公司3月份生產A產品10臺全部完工,結轉其完工產品生產成本145960元。B產品本月完工6臺,結轉完工產品成本48000元,在產品生產成本為23400元。

借:庫存商品——A產品145960

——B產品48000

貸:生產成本——A產品145960

——B產品480002024/2/27《基礎會計學》第3版58

第四節銷售業務的核算主營業務收支的核算其他業務收支的核算2024/2/27《基礎會計學》第3版59

一、主營業務收支的核算主營業務收支核算需要設置的賬戶主營業務收支核算舉例2024/2/27《基礎會計學》第3版60(一)主營業務收支核算需要設置的賬戶“主營業務收入”賬戶“主營業務成本”賬戶“銷售費用”賬戶“營業稅金及附加”賬戶“應收賬款”賬戶“應收票據”賬戶“預收賬款”賬戶2024/2/27《基礎會計學》第3版61

“主營業務收入”賬戶

“主營業務收入”賬戶用以核算企業根據收入準則確認的銷售商品、提供勞務的收入。該賬戶屬于損益類賬戶,其貸方登記已經實現的產品銷售收入,借方登記期末轉入“本年利潤”賬戶的數額,結轉后本賬戶無余額。該賬戶應按照主營業務的種類設置明細賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版62“主營業務成本”賬戶

“主營業務成本”賬戶用于核算企業根據收入準則確認銷售商品、提供勞務等主營業務收入時應結轉的成本。該賬戶屬損益類賬戶,其借方登記已銷產品、勞務的實際成本,貸方登記期末轉入“本年利潤”賬戶的數額,結轉后本賬戶應無余額。該賬戶應當按照主營業務的種類設置明細賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版63

“銷售費用”賬戶

“銷售費用”賬戶用以核算企業在產品銷售過程中所發生的各種費用,包括運輸費、裝卸費、包裝費、保險費、廣告費以及為銷售本企業產品而專設的銷售機構的職工工資、福利費、業務費等。該賬戶屬損益類賬戶,其借方登記月份內發生的各種銷售費用,貸方登記期末轉入“本年利潤”賬戶的數額,結轉后本賬戶應無余額。該賬戶應按費用項目設置明細賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版64“營業稅金及附加”賬戶

“營業稅金及附加”賬戶用來核算企業經營活動發生的營業稅、消費稅、城市維護建設稅、資源稅和教育費附加等相關稅費。該賬戶屬損益類賬戶,其借方登記按規定稅率計算應負擔的各種稅金及附加;貸方登記期末轉入“本年利潤”賬戶的數額,結轉后本賬戶應無余額。

2024/2/27《基礎會計學》第3版65

“應收賬款”賬戶

“應收賬款”賬戶用以核算企業因銷售產品、提供勞務等業務,應向購貨單位或接受勞務單位收取的款項。該賬戶屬資產類賬戶,其借方登記應向購貨單位收取的賬款,貸方登記已經收回的賬款,余額一般在借方,表示應收而未收回的賬款數。該賬戶應按債務人設置明細賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版66

“應收票據”賬戶

“應收票據”賬戶用以核算企業因銷售商品、產品、提供勞務等而收到的商業匯票,包括銀行承兌匯票和商業承兌匯票。該賬戶屬資產類賬戶。收到應收票據時記入該賬戶的借方,到期收到票款時記入該賬戶的貸方,期末余額在借方,表示尚未到期收回的商業匯票款。企業應當按照開出、承兌商業匯票的單位進行明細核算。2024/2/27《基礎會計學》第3版67

“預收賬款”賬戶

“預收賬款”賬戶用以核算企業按照合同規定向購貨單位預收的款項。該賬戶屬負債類賬戶,其貸方登記預收購買單位訂貨款的增加數,借方登記銷售實現時沖減的預收貨款數,期末余額若在貸方,表示企業預收款的結余數,期末余額若在借方,表示購貨單位應補付給本企業的款項。企業應按購貨單位設置明細賬戶進行明細分類核算。預收賬款情況不多的企業,也可將預收的款項直接記入“應收賬款”賬戶。2024/2/27《基礎會計學》第3版68業務舉例例13月20日,銷售A產品4臺,每臺售價20000元,銷售收入80000元,按規定計算收取的增值稅為13600元,款項共計93600元已經全部收訖并存入銀行。借:銀行存款93600

貸:主營業務收入80000

應交稅費——應交增值稅(銷項稅額)13600

2024/2/27《基礎會計學》第3版69例2:3月25日向南方公司銷售A產品2臺,單價20000元,銷售收入40000元,按規定計算收取的增值稅額為6800元,貨款尚未收到。

借:應收賬款——南方公司46800

貸:主營業務收入——A產品40000

應交稅費——應交增值稅(銷項稅額)68002024/2/27《基礎會計學》第3版70例3:

3月26日預收東方公司訂購的3臺A產品款70200元,款已收訖并存入銀行。

借:銀行存款70200

貸:預收賬款——東方公司702002024/2/27《基礎會計學》第3版71例4:

3月28日,銷售B產品4臺給運達公司,單價為10000元,計40000元,增值稅為6800元,收到購貨方已承兌的商業匯票一張。

借:應收票據46800

貸:主營業務收入——B產品40000

應交稅費——應交增值稅(銷項稅額)6800

2024/2/27《基礎會計學》第3版72例5:

3月25日,企業用銀行存款支付A、B兩種產品的廣告費5000元。

借:銷售費用5000

貸:銀行存款50002024/2/27《基礎會計學》第3版73例6:月末結轉本月銷售A產品6臺,B產品4臺的實際生產成本。其中A產品的單位生產成本為14596元,B產品的單位生產成本為8000元分析:這筆經濟業務的發生,一方面使庫存產品減少,應記入“庫存商品”賬戶的貸方;另一方面銷售成本增加,應記入“主營業務成本”賬戶的借方。編制會計分錄如下:借:主營業務成本119576

貸:庫存商品——A產品87576

——B產品320002024/2/27《基礎會計學》第3版74例7:3月31日,經計算本月銷項稅額為27200元,進項稅額為20230元,本月應交增值稅額為6970元。按照應交增值稅的7%計算應交城市維護建設稅,按3%計算應交教育費附加。分析:這筆經濟業務的發生,一方面使主營業務收入中抵減的稅費增加,應記入“營業稅金及附加”賬戶的借方;另一方面計算出來的稅費在尚未繳納之前,形成企業的一項流動負債,應記入“應交稅費”賬戶的貸方。借:營業稅金及附加697

貸:應交稅費—應交城市維護建設稅487.9

—應交教育費附加209.12024/2/27《基礎會計學》第3版75

二、其他業務收支的核算其他業務收支核算需要設置的賬戶其他業務收支核算舉例2024/2/27《基礎會計學》第3版76

(一)其他業務收支核算

需要設置的賬戶“其他業務收入”賬戶“其他業務成本”賬戶2024/2/27《基礎會計學》第3版77

“其他業務收入”賬戶

“其他業務收入”賬戶核算企業根據收入準則確認的除主營業務以外的其他經營活動實現的收入,包括出租固定資產、出租無形資產、出租包裝物和商品、銷售材料等實現的收入。該賬戶屬于損益類賬戶,其貸方登記本期各項其他業務收入的發生數,借方登記期末轉入“本年利潤”賬戶的數額,結轉后本賬戶應無余額。該賬戶應當按照其他業務收入種類設置明細分類賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版78

“其他業務成本”賬戶

“其他業務成本”賬戶核算企業除主營業務活動以外的其他經營活動所發生的支出,包括銷售材料的成本、出租固定資產的累計折舊、出租無形資產的累計攤銷、出租包裝物的成本或攤銷額等。該賬戶屬于損益類賬戶,其借方登記本期各項其他業務成本的發生數,貸方登記期末轉入“本年利潤”賬戶的數額,結轉后本賬戶無余額。該賬戶應當按照其他業務支出的種類設置明細分類賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版79(二)其他業務收支核算舉例

例1:

3月29日企業出售多余材料一批,價款4000元,增值稅680元,款項存入銀行。

借:銀行存款4680

貸:其他業務收入4000

應交稅費——應交增值稅(銷項稅額)6802024/2/27《基礎會計學》第3版80例2:

3月31日,結轉上述出售材料的實際成本3200元。

借:其他業務成本3200

貸:原材料3200

2024/2/27《基礎會計學》第3版81第五節利潤形成及分配的核算利潤的形成及其核算利潤的分配及其核算

2024/2/27《基礎會計學》第3版82第五節利潤形成及分配的核算2024/2/27《基礎會計學》第3版83

資金投入資金使用(資金循環與周轉)資金退出生產過程▲供應過程▲▲銷售過程▲資金籌集業務

儲備資金貨幣資金生產資金成品資金固定資金分配利潤、繳納稅金等財務成果形成與分配業務材料采購業務資金退出業務設備購置業務貨幣資金投入資本負債產品生產業務產品銷售業務

一、利潤的形成及其核算

利潤的形成利潤形成核算需要設置的賬戶利潤形成核算舉例2024/2/27《基礎會計學》第3版84

(一)利潤的形成企業實現的利潤是由一系列的利潤指標構成的,其內容及計算方法見下:營業利潤(簡化)營業利潤=營業收入--營業成本營業稅金及附加-銷售費用-管理費用-財務費用+-投資收益主營業務收入與其他業務收入之和主營業務成本與其他業務成本之和期間費用凈收益時加;凈損失時減2024/2/2786(二)利潤(或虧損)總額即“利得”利潤(或虧損)總額=營業利潤+營業外收入-營業外支出即“損失”(三)凈利潤根據企業的納稅所得額計算出來的應上交稅金=利潤總額-所得稅費用凈利潤《基礎會計學》第3版

◆對期間費用的理解與產品生產沒有直接關系,不計入產品生產成本,而是直接確認為發生當期的費用2.期間費用的構成內容

銷售費用管理費用財務費用

(二)利潤形成核算需要

設置的賬戶“營業外收入”賬戶“營業外支出”賬戶“投資收益”賬戶“所得稅費用”賬戶“本年利潤”賬戶

2024/2/27《基礎會計學》第3版89

賬戶設置

“營業外收入”賬戶“營業外收入”賬戶核算企業發生的與企業日常生產經營無直接關系的各項利得。包括非流動資產處置利得、罰款利得、捐贈利得、盤盈利得、無法支付的應付賬款等。該賬戶屬損益類賬戶,其貸方登記營業外收入的增加數,借方登記期末轉入“本年利潤”賬戶的數額,結轉后本賬戶應無余額。2024/2/27《基礎會計學》第3版91

“營業外支出”賬戶“營業外支出”賬戶核算企業發生的與企業日常經營無直接關系的各項損失。包括固定資產盤虧和處置凈損失、非常損失、罰款支出、捐贈支出、債務重組損失等。該賬戶屬損益類賬戶,其借方登記營業外支出的發生數,貸方登記期末轉入“本年利潤”賬戶的數額,結轉后本賬戶應無余額。該賬戶應按費用項目設置明細賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版92

“投資收益”賬戶

“投資收益”賬戶核算企業對外投資發生的收益和損失,包括對外投資分得的利潤、股利、債券利息等收益以及投資到期收回或者中途轉讓取得款低于賬面價值的差額的損失等。該賬戶屬損益類賬戶,其借方登記對外投資發生的損失,貸方登記對外投資發生的收益,期末無論是借方余額還是貸方余額均轉入“本年利潤”賬戶,結轉后本賬戶應無余額。該賬戶應當按照投資項目設置明細賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版93

“所得稅費用”賬戶

“所得稅費用”賬戶核算企業根據所得稅準則確認的應從當期利潤總額中扣除的所得稅費用。該賬戶屬損益類賬戶,其借方登記本期按應繳納所得額計算的應交所得稅;貸方登記期末轉入“本年利潤”賬戶的數額;期末結轉后本賬戶應無余額。本賬戶應當按照“當期所得稅費用”、“遞延所得稅費用”設置明細賬戶進行明細分類核算。2024/2/27《基礎會計學》第3版94“所得稅費用”賬戶指年末核算應交納的所得稅。稅款通常為應納稅所得的25%(稅率)。損益類中的費用類賬戶(借增貸減)借記核算的所得稅貸記結轉余額:無

應交稅費

所得稅費用

所得稅費用

“本年利潤”賬戶

“本年利潤”賬戶核算企業當年實現的凈利潤(或發生的凈虧損)。該賬戶屬所有者權益類賬戶,期末將各類收入類賬戶的貸方余額從其借方轉入“本年利潤”賬戶的貸方;將各費用類賬戶的借方余額從其貸方轉入“本年利潤”賬戶的借方。期末若為貸方余額,表示本期實現的利潤,若為借方余額,則表示本期發生的虧損。年度終了,企業應將本年收入和支出相抵后結出的本年實現的凈利潤或發生的虧損總額,即“本年利潤”賬戶的年末余額,全部轉入“利潤分配”賬戶,結轉后本賬戶應無余額。2024/2/27《基礎會計學》第3版96

營業稅金及附加銷售費用所得稅費用其他業務成本

(三)利潤形成核算舉例

例1:

3月27日,因違反合同規定,企業以現金支付罰款360元。分析:這筆經濟業務的發生,一方面支付了罰款,屬營業外支出項目,應記入“營業外支出”賬戶的借方;另一方面現金減少,應記入“現金”賬戶的貸方。編制會計分錄如下:借:營業外支出360

貸:庫存現金360

2024/2/27《基礎會計學》第3版98例2:

3月31日,企業欠華光公司的貨款2340元因對方破產而無需支付,轉做營業外收入。分析:這筆經濟業務的發生,一方面企業無法支付的應付賬款轉做營業外收入,使營業外收入增加,應記入“營業外收入”賬戶的貸方,另一方面,將應付賬款轉做營業外收入,應付賬款減少,應記入“應付賬款”賬戶的借方。編制會計分錄如下:借:應付賬款2340

貸:營業外收入23402024/2/27《基礎會計學》第3版99例3:

3月30日企業因急需資金,將短期持有的陽光股份有限公司的股票以30000元的價格在證券市場上出售,該股票的購買價格為25000元。款項已存入銀行。分析:企業短期持有的股票屬于短期投資,股票的出售價格與其賬面價值之間的差額應確認為投資收益。這筆經濟業務的發生,一方面出售股票收到銀行存款,使銀行存款增加,應記入“銀行存款”賬戶的借方;另一方面,出售股票,短期投資減少,應記入“短期投資”賬戶的貸方。編制會計分錄如下:借:銀行存款30000

貸:交易性金融資產25000

投資收益50002024/2/27《基礎會計學》第3版100例4:匯總本月有關損益類賬戶余額,轉入“本年利潤”賬戶。有關資料見下表:2024/2/27《基礎會計學》第3版101根據以上賬戶余額,編制會計分錄如下:

★借:本年利潤151523

貸:主營業務成本119576

營業稅金及附加697

其他業務成本500

銷售費用5000

管理費用20640

財務費用250

營業外支出360

★借:主營業務收入160000

其他業務收入6600

營業外收入2340

投資收益5000

貸:本年利潤1739402024/2/27《基礎會計學》第3版102例5:假設鴻運公司第一季度共實現利潤80000元,按照

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 城市管理車輛管理制度

- 安全檢查閉環管理制度

- 行政組織理論的政策分析框架試題及答案

- 醫院處方審查管理制度

- 公司燒水鍋爐管理制度

- 醫藥推廣人員管理制度

- 公司日常基本管理制度

- 公路工程風險管控制度試題及答案

- 少年太極社團管理制度

- 嵌入式技術在農業中的創新應用試題及答案

- 電廠化驗規程

- 2023-2024學年廣東省深圳市福田區八年級(下)期末數學試卷(含答案)

- 大數據可視化智慧樹知到期末考試答案章節答案2024年浙江大學

- 山東省濟南市歷城區2023-2024學年八年級下學期期末數學試題(無答案)

- 綠色建筑運行標識自評報告參考樣式

- 穴位貼敷法技術操作評分標準

- 污水處理設施環保管理培訓資料

- 2024年山西省中考英語試題(附答案)

- 防雷裝置檢測業務合同范本

- 北京郵電大學《數字圖像處理》2019-2020學年上學期期末試卷

- 新車出廠質檢報告

評論

0/150

提交評論